Sostenibilidad, resiliencia de las cadenas globales y lucha contra el cambio climático: ¿son objetivos compatibles?

El retorno de la producción y su impacto en la sostenibilidad

El retorno de la producción y su impacto en la sostenibilidad

13 de mayo de 2024

por

María Ángeles Cadarso

Ángela García-Alaminos

María Ángeles Tobarra

Luis Antonio López Santiago

El cambio climático constituye uno de los mayores desafíos a los que se enfrenta la humanidad actualmente. Uno de sus desencadenantes es el aumento de la temperatura media del planeta como consecuencia del aumento de la concentración de gases de efecto invernadero (GEI) en la atmósfera que resultan de las distintas actividades humanas. El cambio climático tiene implicaciones graves para la economía, la sociedad y la salud y, si no se actúa de forma decidida, algunas de estas consecuencias pueden ser irreversibles. Su solución a través del libre mercado es difícil al ser el cambio climático una externalidad negativa, ya que ni los productores ni los consumidores que generan las emisiones de GEI se hacen responsables de ellas. Por ello, para luchar contra el aumento de estas emisiones, todos los países firmaron el denominado Acuerdo de París en el que se comprometían a limitar las emisiones dentro de su territorio de forma que la temperatura media del planeta no aumente por encima de 2 grados centígrados (°C), con esfuerzos para limitar el aumento a 1.5°C.

Las políticas que se están llevando a cabo para cumplir con los compromisos de reducción de las emisiones no son suficientes y el comercio internacional pone en jaque su eficacia a nivel global. ¿Por qué? Porque los compromisos de reducción de emisiones se hacen sobre las emisiones que genera cada país en su territorio, dentro de sus fronteras, sin tener en cuenta las emisiones asociadas a las importaciones. Sin embargo, con la globalización, el desarrollo de las tecnologías de información y la comunicación, el transporte internacional de mercancías y la descomposición de la producción en fases más pequeñas para buscar ganancias de especialización han supuesto cambios sustanciales en la forma de producir todo lo que consumimos: la producción de muchos productos implica la intervención de varios países (Wiedmann and Lenzen, 2018). Un coche, por ejemplo, ya no se produce enteramente en una instalación de una fábrica, sino que el diseño tiene lugar en un país, diferentes partes se producen en distintos continentes, viajando a lo largo del planeta para ensamblarse en otros lugares, y el producto final se vende a lo largo del mundo. No solo eso, sino que además esas operaciones pueden producirse con compras entre diferentes empresas o entre filiales de una misma empresa multinacional. Esto significó, a finales del siglo pasado, un importante aumento del comercio internacional, principalmente de productos intermedios, y que la mayor parte de los productos tengan un proceso de producción que se realiza con complejas cadenas globales de producción que recorren distintos países hasta llegar al producto final.

Los retos que suponen la transición a una economía baja en carbono y la búsqueda de una economía más resiliente requieren la búsqueda de soluciones que incorporen todas las esferas de la sostenibilidad

¿Qué implicaciones tienen estas cadenas globales de la producción para la reducción de las emisiones? Por un lado, algunas fases de la producción se llevaron a países en vías de desarrollo buscando menores salarios. Además, en esta llamada “carrera hacia abajo/al fondo” en la que los países del sur global rebajan estándares para ser más competitivos, estas economías a menudo tienen sistemas productivos más contaminantes y legislaciones medioambientales más débiles, aumentando, en consecuencia, las emisiones a nivel global (Meng et al., 2023). Por otro lado, que los países limiten sus objetivos a las emisiones dentro de su territorio, como se hace en el Acuerdo de París, deja fuera de la responsabilidad de un país todas esas emisiones de productos que se importan. Si para un coche solo contabilizamos los GEI que se produzcan en la factoría de Almussafes (Valencia), estamos teniendo en cuenta una parte pequeña de las emisiones totales que se realizan en todo el mundo para que yo pueda conducir ese coche. Estas emisiones totales de un producto es lo que recoge el concepto de huella de carbono.

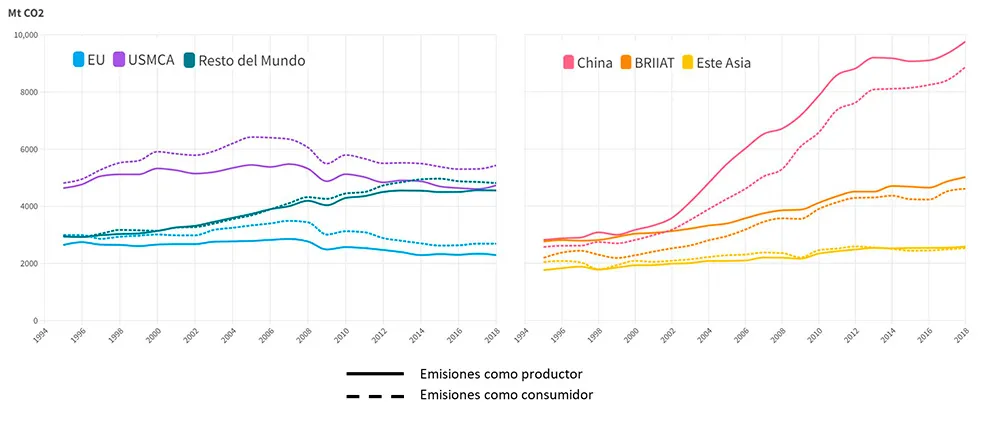

Tal y como se muestra en la Figura 1, en las dos últimas décadas producción y consumo han tendido a separarse. Por un lado, las economías más desarrolladas (parte izquierda del gráfico) presentan una huella de carbono (líneas punteadas) superior a las emisiones que generan en su propio territorio (líneas continuas). Esto se debe a la creciente deslocalización de procesos productivos hacia regiones emergentes, lo que en términos de emisiones se traduce en la deslocalización de contaminación hacia países más laxos a nivel medioambiental. La otra cara de la moneda es que las economías emergentes (parte derecha del gráfico) generan unas emisiones en su territorio superiores a las que se requieren para sustentar su consumo, con un diferencial especialmente amplio en el caso de China. Al revés que para las economías más desarrolladas, para estas economías en desarrollo la Figura 1 muestra cómo las líneas punteadas (su responsabilidad como consumidor) está por debajo de las líneas continuas (su responsabilidad como productor). Este hecho muestra el carácter eminentemente exportador de estas regiones, convertidas en fábricas globales e, indirectamente, en focos de emisiones que cargan con las consecuencias medioambientales del consumo de otras regiones.

El gran colapso del comercio a nivel mundial que siguió a la crisis de 2008 supuso un cambio sustancial, frenando el gran crecimiento de las emisiones ligadas a las importaciones, sobre todo en los países desarrollados. En estos países, las emisiones generadas dentro de sus fronteras cayeron aún más, lo que contribuyó a frenar el crecimiento de emisiones a nivel mundial, pero también aumentó su dependencia del resto del mundo para conseguir futuras reducciones de la contaminación.

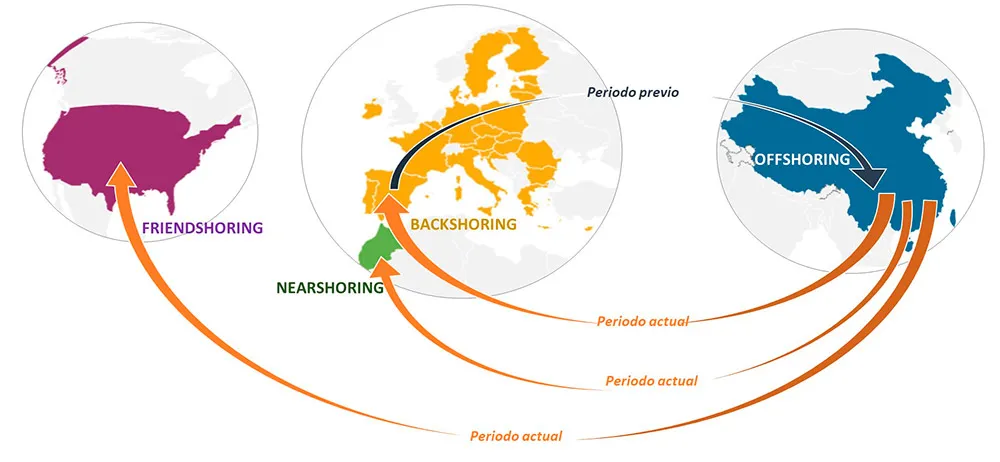

La pandemia, la guerra de Rusia-Ucrania y otras tensiones geopolíticas a nivel mundial, problemas con el transporte marítimo, eventos meteorológicos extremos, entre otros, han puesto de manifiesto recientemente la gran vulnerabilidad de las cadenas globales de valor (Gereffi et al., 2022). Como consecuencia de ello, hay una ola creciente de proteccionismo y muchos países han empezado a buscar una mayor resiliencia de sus economías a shocks externos como los mencionados. La Autonomía Estratégica Abierta (Open Strategic Autonomy) de la Unión Europea busca esto precisamente para ciertos productos estratégicos para la región, ya sea por su relevancia para la salud, o para la transición verde y digital. Para el comercio internacional y para las cadenas globales de la producción esta nueva orientación de la política industrial implica un retorno de producciones o fases de la producción que previamente se llevaron a otros países en un proceso de offshoring. Dicho retorno se denomina genéricamente reshoring, pudiendo tratarse de una vuelta de la producción al país de origen (backshoring) o a países cercanos geográficamente (nearshoring), o cercanos en el sentido de compartir valores (friendshoring). La Figura 2 muestra estas tendencias a través de un ejemplo en el que se toma a España como país de referencia que en un periodo previo (la edad dorada de la globalización, hacia finales del siglo XX hasta la crisis de 2008) deslocalizó producción a China. En este contexto, en el periodo actual España puede traer esa producción de vuelta al propio país, a un país vecino como Marruecos o a un país afín a nivel político como Estados Unidos, buscando esa menor vulnerabilidad de las cadenas globales de la producción y de la economía.

Las tendencias mencionadas van a suponer una nueva reconfiguración de las cadenas globales de la producción con impactos en los niveles de renta, empleo, productividad y, también, con impacto en las emisiones de GEI. Esta reconfiguración, y la búsqueda de resiliencia, para ser eficaz debe tener en cuenta estos impactos y en términos de emisiones buscar sinergias para no entrar en conflicto con los objetivos de reducción de emisiones. La elección de la localización de las distintas fases de la producción y la elección de suministradores no es neutral, puesto que tiene impactos notables en el volumen de emisiones y, por ello, ha de hacerse teniendo en cuenta las emisiones de cada localización o de cada suministrador. De acuerdo con nuestros cálculos, en 2018, un producto final genérico terminado en China tuvo, en promedio, una cadena de valor 3.18 veces más intensa en CO2 que un producto final terminado en la Unión Europea.

China se ha convertido en un actor fundamental puesto que, a pesar de mejorar su sistema productivo en términos medioambientales, este sigue siendo de los más contaminantes del planeta y su peso en las cadenas globales de producción ha seguido aumentando. Esto es especialmente crítico en ciertos componentes básicos, como los chips, los paneles solares, ciertos productos químicos o las baterías, sin los cuales no solo es difícil producir muchos productos de los que depende nuestra vida diaria, sino que son cruciales para que todas las economías puedan realizar la transición tecnológica hacia sistemas energéticos y de transporte que no dependan de combustibles fósiles y sean sostenibles y compatibles con la lucha contra el cambio climático.

Tanto EEUU como la UE y el Reino Unido están desarrollando políticas para atraer o mantener en su territorio la producción de empresas en sectores que se identifican como estratégicos, como es el caso de la denominada Ley Europea de Chips promovida por la UE. También se busca favorecer la elección de suministradores nacionales o cercanos, en lo que normalmente se conoce como «acortamiento de las cadenas de valor». Estas tendencias aún tienen un impacto muy limitado y no está claro su potencial futuro. Algunos elementos que dificultan su consecución son la desventaja en términos de costes, la falta de ciertos recursos naturales, la necesidad de reorientar al capital humano hacia nuevas ocupaciones y las propias legislaciones de los países desarrollados que han ido limitando las actividades económicas más contaminantes. Si bien podrían disminuir las emisiones globales, al aumentar la producción en países más limpios y reducir el transporte internacional de mercancías, estas políticas también pueden tener efectos negativos, tanto por la competencia entre dichas políticas, como por reducir la renta y el empleo en países en desarrollo. Es por ello, que los retos que suponen la transición a una economía baja en carbono y la búsqueda de una economía más resiliente, ante las sucesivas y crecientes disrupciones de la producción, requieren la búsqueda de soluciones que incorporen todas las esferas de la sostenibilidad (económica, social, ambiental y de gobernanza) y que no se obcequen en la búsqueda continuada del crecimiento económico como única alternativa.

Gereffi, G., Pananond, P. y Pedersen, T. (2022): «Resilience Decoded: The Role of Firms, Global Value Chains, and the State in COVID-19 Medical Supplies» en California Management Review 64, 46-70.

Meng, J., Huo, J., Zhang, Z., Liu, Y., Mi, Z., Guan, D. y Feng, K. (2023): «The narrowing gap in developed and developing country emission intensities reduces global trade’s carbon leakage» en Nature Communications 14, 3775.

Wiedmann, T. y Lenzen, M. (2018): «Environmental and social footprints of international trade» en Nature Geoscience 11, 314-321.

Catedrática de Fundamentos del Análisis Económico en la Universidad de Castilla-La Mancha (UCLM) y Directora del Departamento de Análisis Económico y Finanzas. Dentro del grupo de investigación GEAR, que codirige, investiga desde hace más de diez años la sostenibilidad en sentido amplio de las actividades económicas y el comercio internacional.

Catedrática de Fundamentos del Análisis Económico en la Universidad de Castilla-La Mancha (UCLM) y Directora del Departamento de Análisis Económico y Finanzas. Dentro del grupo de investigación GEAR, que codirige, investiga desde hace más de diez años la sostenibilidad en sentido amplio de las actividades económicas y el comercio internacional.

Ver todos los artículos

Investigadora posdoctoral en el Departamento de Análisis Económico y Finanzas de la Universidad de Castilla-La Mancha (UCLM). Su línea de investigación gira en torno a la evaluación de impactos medioambientales y sociales de las cadenas globales de la producción.

Investigadora posdoctoral en el Departamento de Análisis Económico y Finanzas de la Universidad de Castilla-La Mancha (UCLM). Su línea de investigación gira en torno a la evaluación de impactos medioambientales y sociales de las cadenas globales de la producción.

Ver todos los artículos

Profesora titular en la Facultad de CC. Económicas y Empresariales de la Universidad de Castilla-La Mancha, dentro del área de Fundamentos del Análisis Económico. Su investigación reciente se centra en el cálculo de impactos medioambientales de diferentes actividades económicas, con especial atención al comercio internacional y las interrelaciones entre sectores productivos.

Profesora titular en la Facultad de CC. Económicas y Empresariales de la Universidad de Castilla-La Mancha, dentro del área de Fundamentos del Análisis Económico. Su investigación reciente se centra en el cálculo de impactos medioambientales de diferentes actividades económicas, con especial atención al comercio internacional y las interrelaciones entre sectores productivos.

Ver todos los artículos

Catedrático de Fundamentos del Análisis de la Universidad de Castilla-La Mancha. Su investigación se centra en el desarrollo modelos económicos para el análisis de los impactos económico, sociales y ambientales vinculados a las decisiones que toman los diferentes agentes económicos.

Catedrático de Fundamentos del Análisis de la Universidad de Castilla-La Mancha. Su investigación se centra en el desarrollo modelos económicos para el análisis de los impactos económico, sociales y ambientales vinculados a las decisiones que toman los diferentes agentes económicos.

Ver todos los artículos