La transformación de la banca con la cuenta inteligente

La banca transforma sus tradicionales servicios para ofrecer una mejor experiencia de usuario; la cuenta inteligente es una forma innovadora de cumplir sus expectativas.

La banca transforma sus tradicionales servicios para ofrecer una mejor experiencia de usuario; la cuenta inteligente es una forma innovadora de cumplir sus expectativas.

11 de diciembre de 2018

por

Javier Porras

Gracias a la innovación en todos los sectores, el cliente se está educando a consumir servicios de cualquier ámbito de forma ágil, con muy pocos clic y con información muy clara, ya no sólo desde su ordenador, sino mediante su móvil o tableta y que, además, le proporcionan un valor añadido gracias a que recibe productos y servicios personalizados.

Las entidades financieras deben comenzar ya a transformar sus tradicionales servicios para adecuarlos a los nuevos tiempos y cubrir la demanda y expectativas de los clientes1. Las nuevas generaciones de la era digital ya conciben la tradicional cuenta bancaria como un producto obsoleto, percepción que también recibe el sector de la sociedad que se ha incorporado al consumo de los servicios digitales.

Aquellas entidades financieras que ofrezcan este tipo de servicios captarán, no sólo a los usuarios de las nueva generación digital, sino a todos los clientes que han pasado a ser usuarios digitales. Sin embargo, aquellos bancos que no vislumbran la necesidad de ofrecer este tipo de servicios, como la cuenta inteligente, irán perdiendo clientes de cara a sus competidores hasta el punto de que sus tradicionales servicios no despertarán el interés de los usuarios, por lo que abandonarán la entidad progresivamente, con la repercusión negativa que ello implica sobre la cuenta de resultados. Los clientes demandan una innovación en los servicios financieros tradicionales que venían recibiendo y esperan que la información sobre su cuenta corriente (‘CCC’) le proporcione un valor añadido.

La cuenta inteligente no es más que un ejemplo de los nuevos servicios que debe ofrecer la banca con motivo de su transformación digital y proporcionar realmente al cliente, una banca personalizada y a medida2. Esta cuenta cubre las expectativas del cliente para que de forma fácil y atractiva pueda visualizar la actividad que ocurre en su cuenta, con lo que se transforma el tradicional servicio a una nueva visión, tal y como ofrecen las aplicaciones más innovadoras de internet, redes sociales, correo electrónico o aplicaciones de mensajería, a las que ha ya está totalmente acostumbrado.

Y no sólo eso, sino que además se le ofrecerá servicios de valor añadido que mejoren su experiencia como cliente del banco gracias a que va a recibir servicios totalmente personalizados y a medida, que mejoren la imagen y percepción de su entidad financiera, tan deteriorada en los últimos tiempos.

Con esta nueva e innovadora cuenta inteligente, el cliente visualizará de forma automática y atractiva una categorización de sus movimientos en la cuenta con movimientos agrupados como, por ejemplo, los relacionados con supermercados, gastos de consumo de vivienda o compras de ropa y complementos. También le permitirá predecir gastos a tres, seis o nueve meses o inclusos posibles descubiertos y notificará al cliente con la suficiente antelación para evitarlos. Además, el cliente podrá analizar sus propios comportamientos ya que la cuenta le informará de forma simple y clara cuando haya un desvío considerable entre el gasto previsto y el real; esta notificación puede abrir un escenario al cliente que le permita analizar los motivos que han llevado a originarse esta diferencia significativa en el gasto.

El cliente también recibirá un valor añadido innovador: poder comparar sus gastos habituales con personas de su mismo perfil, es decir, misma dimensión familiar, mismo barrio y salarios similares

Por otro lado, el cliente también recibirá un valor añadido innovador del que hasta el momento carecía y que seguro despertará su interés: poder comparar sus gastos habituales con personas de su mismo perfil, es decir, misma dimensión familiar, mismo barrio y salarios similares. Poder comparar gastos tendrá como consecuencia que el cliente disponga de un indicador o referencia para conocer cómo son sus comportamientos con respecto a perfiles similares y, en función de dicho indicador, tomar decisiones para cambiar comportamientos.

Para cerrar esta batería de servicios de valor añadido, la cuenta recomendará al cliente productos afines a su actividad económica que repercutan en su beneficio y optimice sus acciones. Esta recomendación de productos puede aportar a la entidad financiera una nueva vía de negocio.

Esta cuenta inteligente surge de la sinergia de las tres vertientes de la analítica de datos (descriptiva, predictiva y prescriptiva) para ofrecer una mejor experiencia de usuario. La analítica descriptiva permitirá analizar y mostrar de forma innovadora los movimientos que ocurren en la cuenta con la categorización automática de movimientos. La analítica predictiva se ocupa de predecir gastos y descubiertos que puedan ocurrir en la cuenta. Y por último, la analítica prescriptiva se centra en la recomendación de productos a medida, según la actividad del cliente para ofrecerle una banca personalizada y a medida3.

Los servicios de valor añadido que ofrece la cuenta para el cliente son:

1. Predecir gastos de consumo:

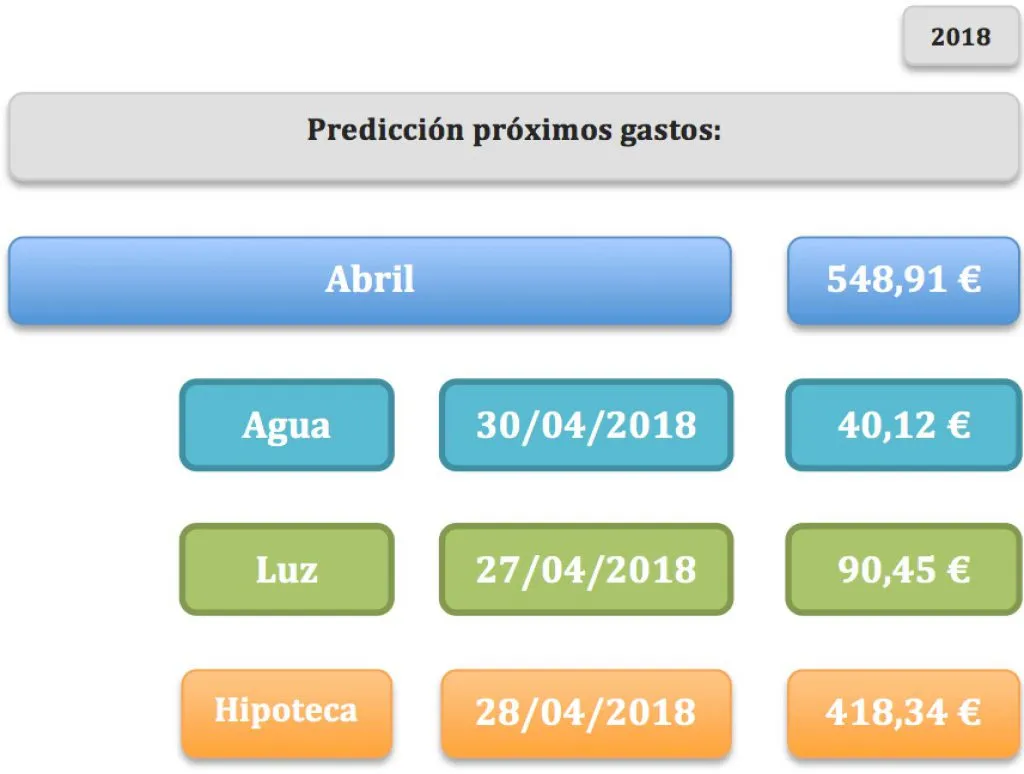

El cliente tendrá a su disposición una predicción de los gastos relacionados con el consumo de servicios habituales en cualquier unidad familiar (luz, agua, hipoteca, seguros, comunicaciones, etc.). En primer lugar, podrá seleccionar con cuántos meses de antelación desea conocer la predicción de consumo (próximos 3, 6 o 9 meses) y visualizará los gastos totales en cada mes. Además, a partir de este punto, podrá acceder al detalle a la predicción de cada uno de estos gastos como se puede ver en los dos siguientes ejemplos.

Ejemplo 1: Predicción gastos a 3 meses (acumulado sin detalles).

Ejemplo 2: Detalle predicción gastos abril.

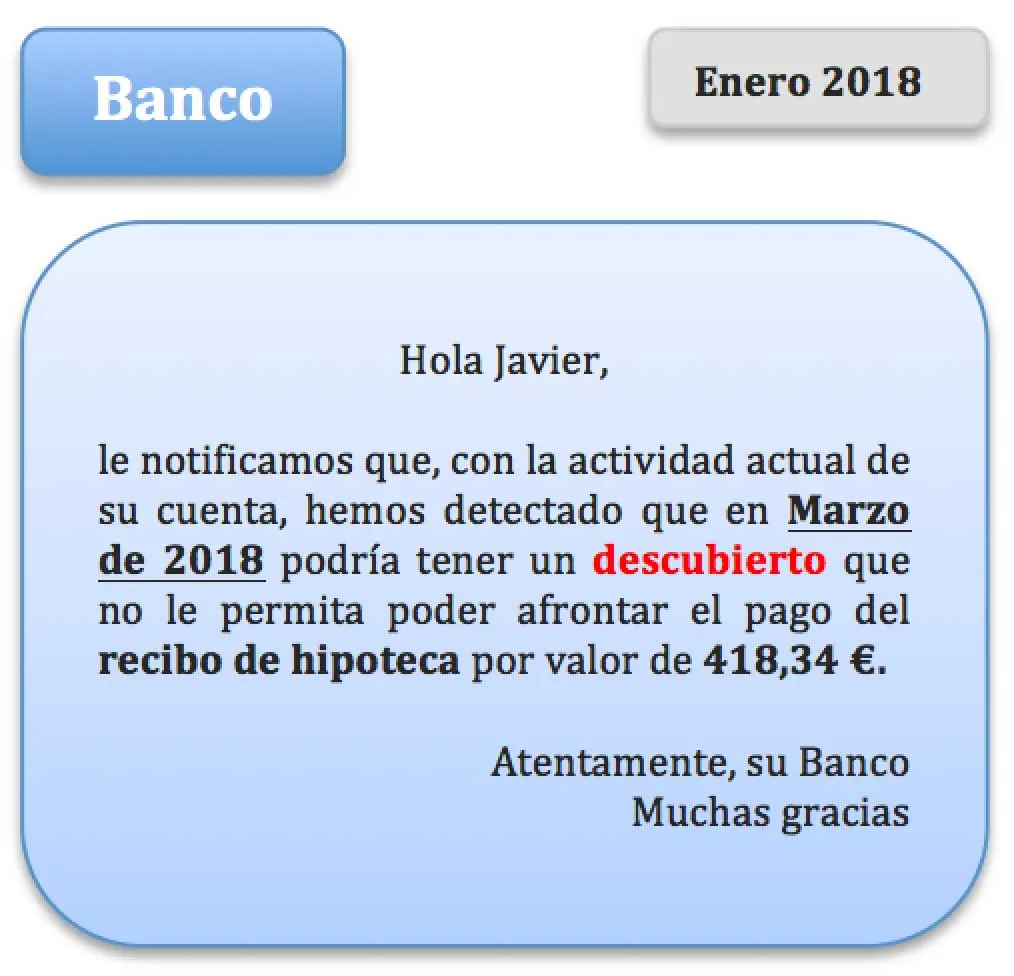

2. Predecir descubiertos:

El objetivo de este servicio es predecir los movimientos que van a ocurrir en la cuenta con una cierta antelación y, en caso de detectar un posible descubierto, notificarlo al cliente de forma temprana. Prever los movimientos y anticiparse a los descubiertos puede mejorar la toma de decisiones del cliente. El banco estudiará el canal más adecuado para realizar la notificación al cliente.

Ejemplo 3: Notificación de descubierto.

Utilizando la analítica de datos, el banco podrá determinar cuál es la vía más directa para contactar con el cliente: correo electrónico, mensajería, redes sociales, llamada telefónica o incluso la tradicional carta para aquellos que aún no dispongan de las vías anteriores. El objetivo ya no es realizar el habitual acoso de notificaciones, sino analizar cuál es el canal con el que el cliente se siente más cómodo y que utiliza habitualmente de forma predominante. Advertir a un cliente de la posibilidad de un descubierto en su cuenta con cierto tiempo de antelación, mejorará su satisfacción con la entidad y su toma de decisiones para solucionar la situación cuanto antes.

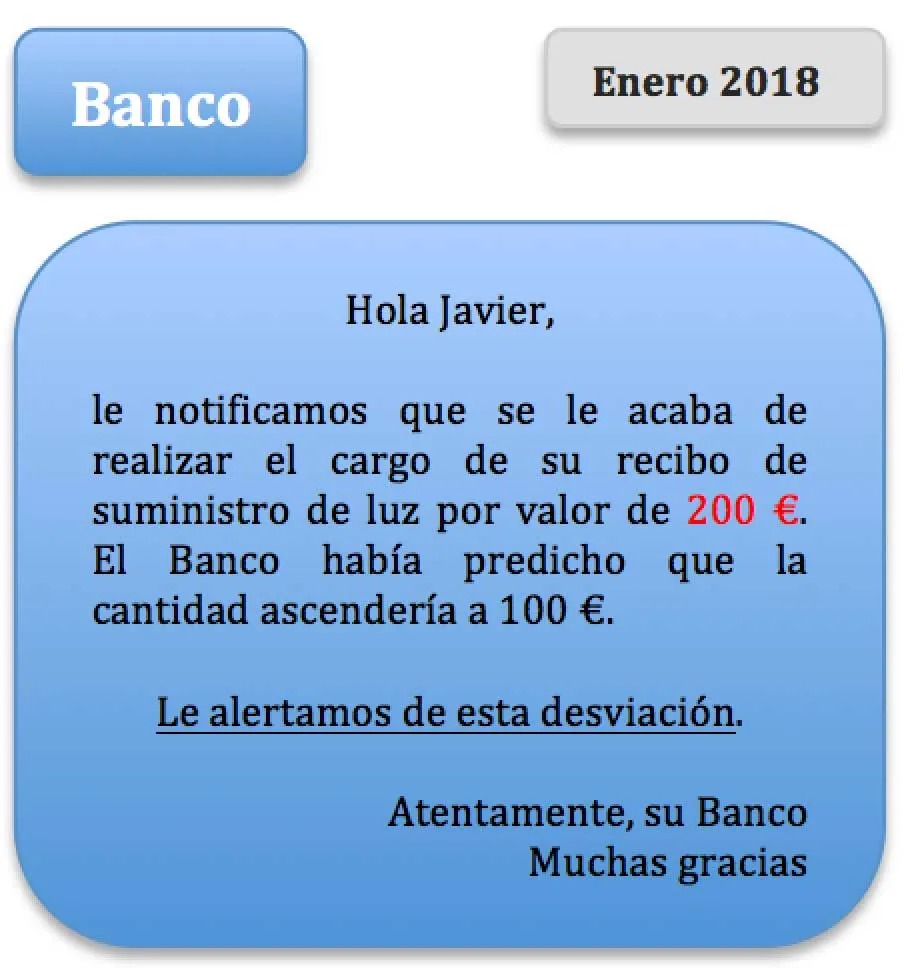

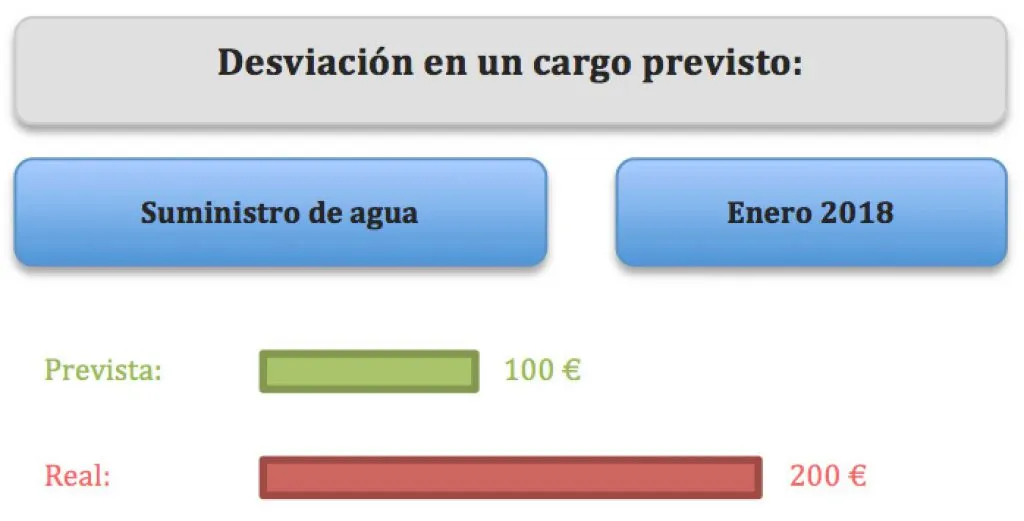

3. Analizar desvíos de gastos:

La capacidad de predecir movimientos que van a ocurrir en la cuenta permite que el cliente analice su propio comportamiento cuando hay una desviación importante entre la cantidad predicha y la real, con especial hincapié en los gastos derivados de los consumos habituales. La notificación de estos desvíos puede alertar al cliente de nuevos comportamientos inadecuados, averías u otros motivos y, gracias a la notificación, se puede corregir la situación. Por ejemplo, si la cuenta ha predicho que el próximo recibo de suministro de agua será de 100 € y realmente el cargo asciende a 200 €, se abre un escenario de análisis donde el cliente podrá estudiar qué comportamiento ha motivado el pico de consumo; quizás se trata de un pico de consumo esperado o se pudiera deber a una fuga de agua desconocida.

Ejemplo 4: Notificación al cliente de la desviación.

Ejemplo 5: Detalles desviación suministro de agua.

4. Categorizar de forma automática los movimientos:

Cada vez que en la cuenta se reciba un cargo o un abono, éste será categorizado automáticamente para que puedan ser visualizados de forma innovadora y mostrando un conocimiento oculto en sus movimientos. Con esta categorización automática el cliente recibirá un servicio de «salud financiera» a tiempo real, con el que puede analizar sus ingresos y gastos de forma ágil y mediante visualizaciones gráficas atractivas. Además, podrá consultar esta categorización de movimientos personalizando un rango de fechas y el nivel de detalle que desea consultar. Por ejemplo, el cliente podrá consultar los gastos e ingresos totales acumulados hasta el momento en el mes actual o, en una consulta más detallada, podrá visualizar una categorización más concreta de esos gastos e ingresos.

Ejemplo 6: Gastos e ingresos acumulados del mes actual.

Ejemplo 7: Gastos e ingresos detallados del mes anterior.

5. Analizar el comportamiento del cliente:

De forma autónoma, el cliente podrá realizar un análisis de sus propios movimientos que le permita mejorar su comportamiento y la calidad de sus decisiones. Mediante gráficas atractivas e intuitivas, el cliente podrá conocer cómo está realizando su actividad de cara a un gasto concreto o comparar la cuantía de gastos en un determinado mes de años diferentes.

Ejemplo 8: Gasto en suministro de agua en 2017.

Ejemplo 9: Comparar gasto Supermercados enero 2017 y 2018.

6. Comparar comportamientos con clientes de perfil similar:

Frecuentemente tratamos de comparar los gastos de consumo de suministros habituales con familiares o amigos para tratar de tener un indicador de nuestra actividad en casa. Con este servicio el cliente podrá comparar sus gastos con personas de su mismo perfil para tener una referencia que les permita evaluar si el gasto en un suministro está por encima o por debajo de la media. Esta comparativa se realiza utilizando datos agregados y anonimizados de clientes con perfil similar en tiempo real. Para abordar este servicio será necesario definir las características que debe cumplir un cliente para ser considerado del mismo perfil; por ejemplo, se puede considerar una misma dimensión familiar, vivir en el mismo barrio o cobrar un salario similar. Estas características dependen de la propia información que recoge el banco en sus bases de datos, ya que si no recoge el número de hijos del cliente no podrá tener en cuenta la dimensión familiar. Estos nuevos servicios de valor añadido, pueden tener como consecuencia recoger nuevos atributos de información del cliente o, al menos, de aquellos que deseen utilizar este nuevo servicio.

Ejemplo 10: Comparar gastos de suministro con vecinos de una distancia máxima de 5 kilómetros.

En este ejemplo, se comparan los gastos de suministro del cliente, durante el año 2017, con clientes de su misma dimensión familiar, edad e ingresos, a una distancia máxima de 5 kilómetros. Como se refleja, el cliente ha tenido una reducción del 24% del gasto de agua, con respecto a clientes de su mismo perfil, sin embargo, en el suministro de luz y supermercado ha gastado un 21% y 34% más respectivamente.

Hay ciertas variables que pueden influir en el consumo, como el número de personas que viven en el hogar o el número de habitaciones de la vivienda, pero es muy útil como referencia para hacer una primera reflexión sobre su comportamiento y su forma de consumir.

7. Realizar recomendaciones en base a lo que ocurre en la cuenta:

Al analizar los movimientos que diariamente realiza el cliente, la cuenta inteligente le ofrecerá recomendaciones sobre productos que mejoren su experiencia y satisfacción con la entidad, con lo que el cliente percibirá una atención totalmente personalizada. Por ejemplo, si un cliente cuenta con pocos ingresos y siempre compra a débito, se le recomendará una tarjeta con crédito y que la pueda contratar de forma fácil y rápida, haciendo un solo clic. En este servicio también se puede incluir el análisis de datos externos, como las redes sociales del cliente, para analizar su actividad y hacerle recomendaciones4; por ejemplo, si publica en redes sociales fotos sobre el coche deseado, se le ofrecerá un crédito personalizado para su financiación y que lo pueda contratar cómodamente en muy pocos pasos y con información muy clara. Esta capacidad de recomendar productos a medida en tiempo real puede ser una nueva vía de negocio para la entidad financiera.

8. Notificar cuando se alcanza un umbral máximo de gasto:

El cliente podrá configurar un umbral de gasto máximo, mensual o diario, en un determinado comercio o incluso una categoría concreta. Por ejemplo, el cliente podrá especificar que para la categoría «supermercados» la cantidad máxima mensual a gastar sea de 400 €. Si se supera este umbral, se le enviará una notificación por el canal con el que se sienta más cómodo (mensajería, correo, llamada, etc), e incluso, si el cliente así lo configura, se puede bloquear el cargo del gasto cuando se supere dicho umbral. También se puede configurar este servicio para un comercio concreto, por ejemplo, ‘Ultramarinos Sánchez’.

Seguro que el lector vislumbra nuevos servicios que podríamos seguir modelando, ya que son innumerables las aplicaciones que se pueden generar alrededor de los datos para crear servicios inteligentes y de valor añadido para el cliente con la intención de que el banco le ofrezca una atención personalizada y privada. Sin embargo, es necesario resaltar la importancia que tendría para la entidad financiera analizar, a su vez, estos propios servicios que ofrece la cuenta inteligente: cuáles se utilizan más, qué perfiles de clientes los consumen, cómo y cuándo. De esta forma se mejorará la calidad de los servicios ofertados y, por tanto, la experiencia del usuario con la entidad, e incluso del resultado de este análisis pueden aparecer nuevos servicios más ergonómicos para el cliente para, de esta manera, conseguir esa banca privada y personalizada.

La gran cantidad de movimientos financieros que genera un cliente sobre su cuenta propician un escenario idóneo para que, aplicando Inteligencia Artificial (Machine Learning y Deep Learning), Analítica de datos (Minería de datos), Big Data5 y Estadística (Probabilidad), se pueda desarrollar una cuenta inteligente que comprenda mejor su actividad, que detecte patrones y descubra conocimiento oculto, y que le proporcione una nueva perspectiva y un escenario adecuado para la mejor toma de decisiones. Son innumerables los servicios y aplicaciones que se pueden originar extrayendo información de estos datos, que permiten cubrir las tres fases de la analítica: descriptiva, predictiva y prescriptiva.

1«No es magia, es Big Data«, EVO Bank.

2«Lo que el big data financiero revela y cómo se usa en BBVA», BBVA.

3«Inteligencia artificial para mejorar el procesado de datos», Universidad Carlos III de Madrid.

4«Inteligencia Artificial y Sistemas de recomendación», CSIC.

5«La banca española confía su futuro al big data«, Expansión.

Binoy B. Nair, V. P. Mohandas: «Artificial intelligence applications in financial forecasting – a survey and some empirical results» en Intelligent Decision Technologies 9(2): 99-140 (2015)

Castelli, M., Manzoni, L. y Popovic, A.: «An Artificial Intelligence System to Predict Quality of Service in Banking Organizations» en Computational Intelligence and Neuroscience: 9139380:1-9139380:7 (2016)

Chang, V. y Ramachandran, M.: «Financial Modeling and Prediction as a Service» en Journal of Grid Computing: 15:177-195 (2017)

Geng, D.: «Data Analytics on Consumer Behavior in Omni-channel Retail Banking, Card and Payment Services» en PACIS Pacific Asia Conference on Information Systems 2016: 186

Geslevich-Packin, N. y Lev-Aretz, Y.: «Big data and social netbanks: what happens when tech companies become financial companies?» en SIGCAS Computers and Society 46(1): 36-40 (2016)

Mitrovic, S. y Singh, G.: «Predicting Branch Visits and Upselling using Temporal Banking Data» en Computing Research Repository 1607.06123 (2016)

Portugal, I., Alencar P., Cowan D.: «The use of machine learning algorithms in recommender systems: A systematic review» en Expert Systems with Applications: 97: 205-227 (2018)

Experto en Innovación para la Junta de Andalucía, doctorando en Machine Learning, Analítica de Datos, Big Data y Estadística y analista para Unicaja Banco. Desarrolla sus tesis doctoral en Servicios Inteligentes y Análisis de Datos on Cloud para predecir en tiempo real comportamientos de clientes y recomendar productos a medida. Ha impartido ponencias en distintos congresos internacionales.

Ver todos los artículosExperto en Innovación para la Junta de Andalucía, doctorando en Machine Learning, Analítica de Datos, Big Data y Estadística y analista para Unicaja Banco. Desarrolla sus tesis doctoral en Servicios Inteligentes y Análisis de Datos on Cloud para predecir en tiempo real comportamientos de clientes y recomendar productos a medida. Ha impartido ponencias en distintos congresos internacionales.

Ver todos los artículos