5 de noviembre de 2018

L

La realidad extendida saldrá del abismo de la desilusión

por Pablo Rodríguez Canfranc

5 de noviembre de 2018

por Pablo Rodríguez Canfranc

Las tecnologías inmersivas son la gran promesa actual de la vanguardia digital y, sin embargo, no acaban de enganchar la senda del crecimiento. Los expertos auguran un futuro en el que todo lo que nos rodea conocerá aplicaciones de la realidad virtual o de la realidad extendida. Es solo cuestión de tiempo, o ¿quizá no?

Pero antes de profundizar en el tema, conviene definir exactamente de qué estamos hablando. La realidad virtual (VR en inglés) se basa en transportar al usuario del mundo real hasta un entorno digital, generalmente mediante el uso de un casco o de unas gafas y de dispositivos (como un joystick o una manopla), que se utilizan para interactuar con los objetos presentes en la realidad alternativa. Aquel que hace uso de esta tecnología se sumerge en el mundo virtual generado por ordenador.

Por el contrario, la realidad aumentada (AR) lo que hace es establecer un puente entre la realidad y los elementos virtuales, de forma que introduce objetos digitales (pueden ser gráficos, rótulos de información, sonidos, figuras animadas…) en el campo de visión real del usuario. Una popular aplicación de esta tecnología es el juego Pokémon Go de Niantic, en el que los participantes persiguen y encuentran especies del bestiario Pokémon por los distintos rincones de su ciudad.

Y, finalmente, la realidad extendida (XR en sus siglas en inglés) hace referencia al espectro de experiencias que borra la línea divisoria entre el mundo real y los mundos virtuales. Realmente, es el paraguas que agrupa la realidad virtual, la realidad aumentada y la realidad mixta, producto de la combinación de las dos primeras.

Frente a la postura optimista que predice el advenimiento de la realidad extendida como una ola transformadora que afectará a todos los sectores de actividad económica, numerosos analistas certifican en sus informes la defunción, casi en el momento de nacer, de las tecnologías inmersivas.

Probablemente, es demasiado catastrofista este planteamiento. De hecho, el sector está en movimiento y los agentes toman posiciones. En 2016, tanto Oculus como HTC y Sony lanzaron sus sistemas de realidad virtual, y Microsoft hizo lo propio en a finales del año pasado. Y, lo cierto, es que las ventas crecen: Sony ha vendido más de tres millones de cascos de VR para Playstation y Samsung cinco millones del Gear VR, que funciona con el teléfono móvil1.

El problema es que los productos no alcanzan la masa crítica de mercado para romper la barrera del nicho y alcanzar la difusión completa. Todavía falta por llegar esa aplicación basada en la realidad inmersiva (killer app) que alcance el mercado de masas y suponga la consagración de estas tecnologías. De alguna forma, Pokémon Go jugó este papel con la realidad aumentada, alcanzando a usuarios de todo el mundo y reportando a sus creadores más de 600 millones de dólares en menos de cien días.

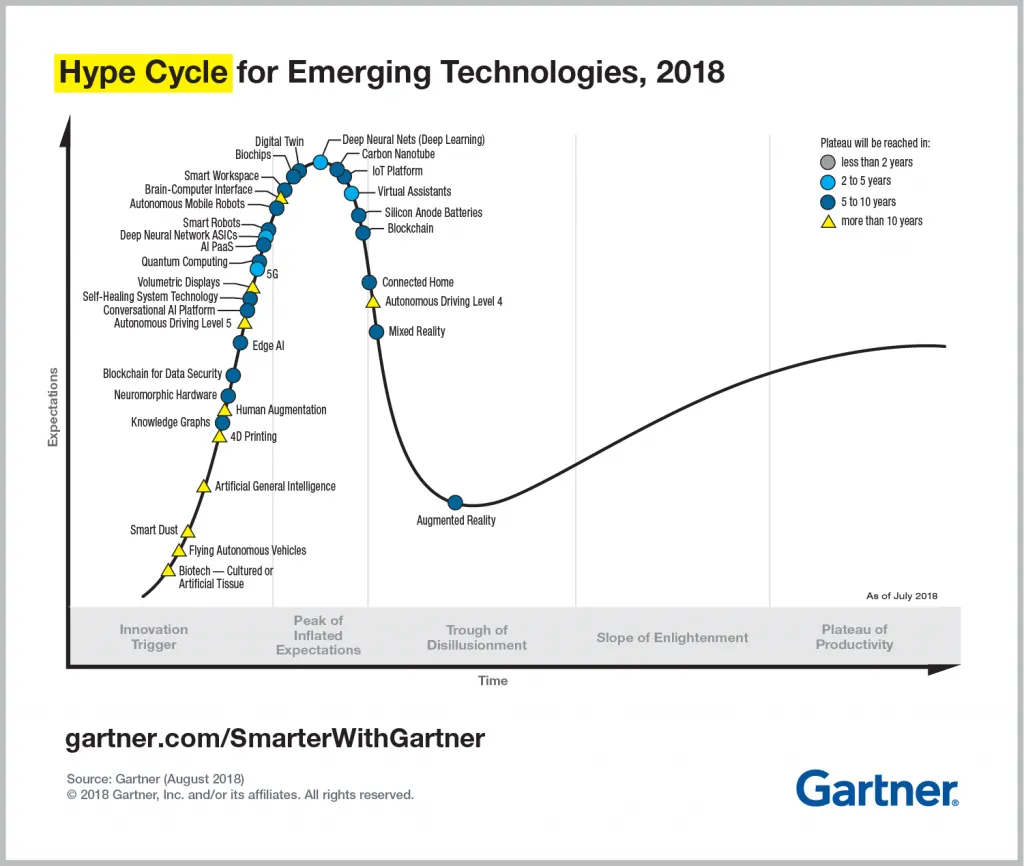

En una de las últimas versiones del popular modelo de la consultora Gartner2, conocido como ciclo de la sobreexpectación, tanto la realidad mixta como la realidad aumentada se encuentran en el valle de la curva conocido como abismo de la desilusión. Se trata de un gráfico que plantea la vida de una tecnología, desde su lanzamiento hasta que alcanza un grado de madurez en el mercado.

La curva de Gartner parte del principio de que se tiende a sobreestimar los efectos que puede tener una tecnología determinada a corto plazo y, en cambio, se subestima, su efecto a largo plazo. El eje vertical mide las expectativas que despierta la tecnología y el horizontal el tiempo. De esta forma, las innovaciones primero conocen un tramo de la curva creciente y muy empinado en el que generan más expectación de la que merecen, para luego caer en el abismo de la desilusión cuando no han cumplido las expectativas puestas en ellas en el corto plazo.

De acuerdo, con la versión de la curva que ha publicado Gartner en julio de 2018, las tecnologías inmersivas están en el abismo y han pasado a un segundo plano en el interés de los medios de comunicación. Ya no están “de moda”. No alcanzarán la madurez en el mercado en menos de cinco o diez años, según predice el modelo, cuando hayan demostrado su rentabilidad y sean aceptadas y adoptadas por todos.

Facebook compró 2014 a la empresa de equipos de realidad virtual Oculus y aquello fue el pistoletazo de salida para las expectativas depositadas en esta tecnología. Todas las startups del sector comenzaron a buscar financiación trasladando a la realidad extendida, en 2016, a la zona de la curva conocida como pico de las expectativas infladas. El problema es que los usuarios sentían curiosidad por probar los sistemas de VR, pero no de utilizarlos de forma continua, y así, esta innovación fue descendiendo hacia el abismo de la desilusión en el que se encuentra ahora.

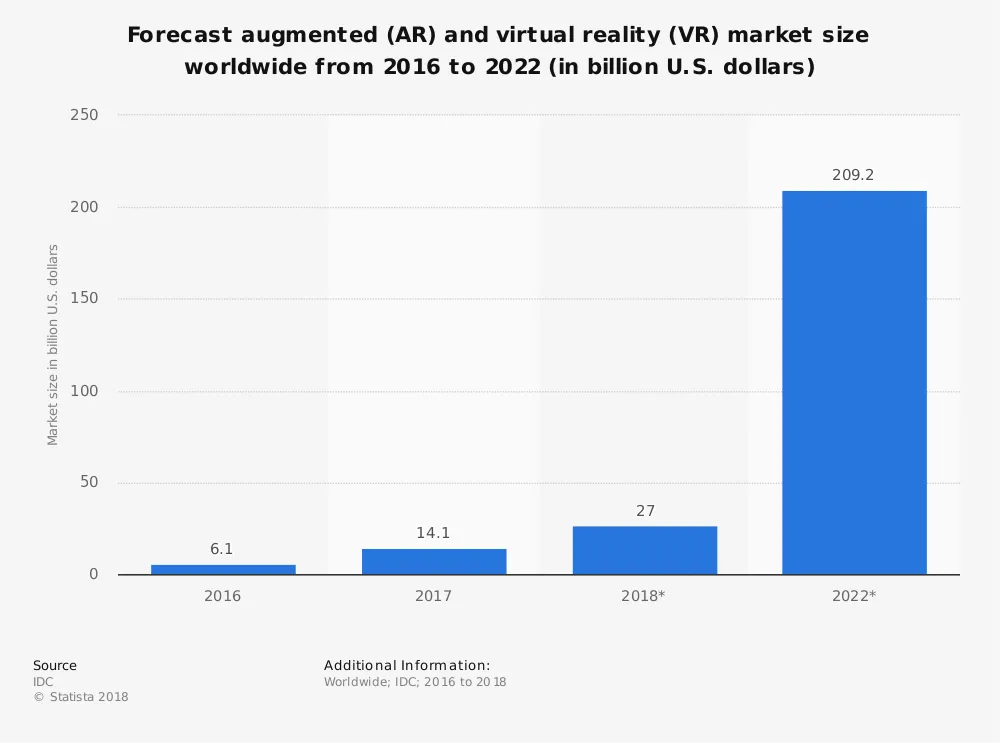

Y, sin embargo, las perspectivas de crecimiento del mercado mundial de la realidad aumentada y de la virtual crecen de forma impresionante en los próximos cuatro años, de acuerdo con las predicciones que maneja Statista:

Solamente entre 2018 y 2022 se espera un incremento de casi el 700% en el negocio que generan estas tecnologías: de una cifra en torno a los 27.000 millones de dólares hasta los 209.000 millones. Impresionante salto, si se cumple el vaticinio, que demostrará que, efectivamente, las tecnologías inmersivas han alcanzado la madurez económica y que han podido llegar finalmente a un público masivo.

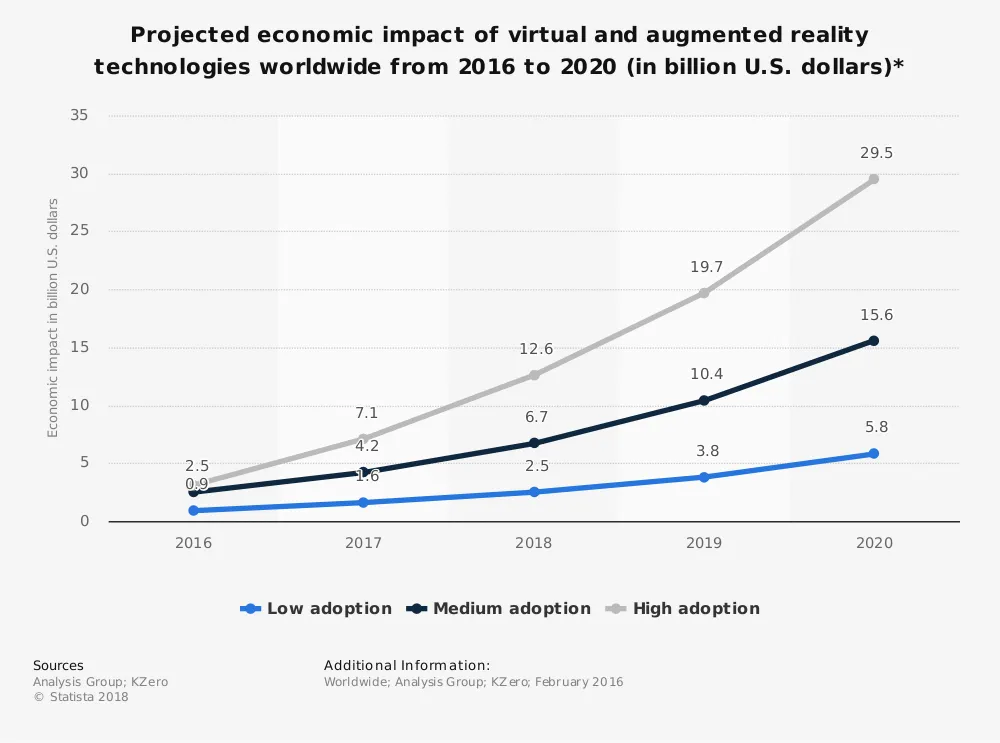

También Statista prevé que, en un futuro optimista de plena adopción de la realidad aumentada y virtual, los ingresos derivados de estas tecnologías podrían alcanzar los 29.500 millones de dólares en 2020. Por el contrario, una baja adopción reduciría esa cifra a tan solo 5.800 millones de dólares.

La importancia de los distintos segmentos de mercado prevé que, tras los videojuegos, el sector sanitario será el que más uso hará de las tecnologías inmersivas en 2022. Luego sigue la ingeniería y, después de un par de epígrafes relacionados con el ocio, las actividades relacionadas con el patrimonio inmobiliario.

Una de las promesas de la realidad virtual es la eliminación de la distancia, tal y como lo concibe Accenture3. De acuerdo con esta visión, se trata de una tecnología que elimina la distancia entre las personas y, en el caso de las empresas, permite a los empleados estar en cualquier sitio a través de soluciones de realidad extendida.

Una de las aplicaciones inmediatas es la formación en el seno empresarial, pues los profesores y alumnos pueden trabajar juntos sin el obstáculo de la separación geográfica. También manifiesta su utilidad en el caso de entrenar al empleado para situaciones de riesgo o estrés, como hacen los almacenes Walmart en Estados Unidos, cuando crean entornos virtuales para preparar a los responsables de las tiendas ante el caos que trae consigo el Black Friday.

Otro caso que plantea Accenture es el del fabricante de maquinaria pesada Komatsu, que forma a los trabajadores en el manejo de estos vehículos mediante simuladores de realidad virtual, sin poner en peligro los equipos, que son muy costosos.

En otro orden de cosas, gracias a la realidad aumentada, desaparece la distancia entre el trabajador y la información. Unas gafas de AR pueden sobreponer en el campo de visión de un montador las instrucciones de ensamblaje, por ejemplo, como hacen en General Electric para montar turbinas de viento, e incluso las instrucciones para la entrega de los paquetes, algo que se aplica en la empresa de paquetería DHL.

Son tan solo unos pocos ejemplos de lo que pueden aportar las tecnologías inmersivas en el mundo empresarial, un campo en el que el único límite lo pone la imaginación y que, probablemente, dentro de unos años tenga las realidades virtual y aumentada como elementos cotidianos, tan comunes como lo es ahora la ofimática.

No hay duda de que, aparte de los usos corporativos, el campo principal de aplicación de estos mundos virtuales es el ocio y el entretenimiento. Los europeos fueron consultados sobre los mejores usos de la realidad virtual y casi la mitad de la muestra señalo el ver deportes y un 48% ver películas y televisión. En cambio, no llegó al 15% el porcentaje de los encuestados que señaló la educación a través de aulas virtuales4.

Una de las ventajas que presentan las tecnologías inmersivas en el terreno del entretenimiento es que dan soporte a contenido intencional, es decir, un contenido que rara vez se consume a la vez que otros. Ana Aldea, directora de Datasocial, explica cómo el exceso de información que recibimos en la era digital devalúa el valor de esta. Cada contenido (un vídeo de YouTube, un titular periodístico en Facebook, un meme en Twitter…) compite con los demás por captar nuestra atención por unos segundos, aunque, generalmente, no le concedemos una atención exclusiva.

A diferencia de estos, fenómenos como los videojuegos o la realidad virtual, ocupan un mayor porcentaje de atención de la persona que los consume y no suelen ser simultaneados con otros medios, como ocurre, por ejemplo, con la televisión, cuyo visionado a menudo se combina con la navegación a través de redes sociales.

Esto le añade un atractivo especial a la realidad virtual, ya no solo como soporte para productos de entretenimiento, sino incluso como un canal para la publicidad, que utilice contenido de calidad y relevante para el usuario con el fin de hacerle llegar el mensaje comercial o la imagen de marca corporativa.

No está de más acabar este breve recorrido por el estado del arte de las tecnologías inmersivas analizando el cómo se presenta esta actividad en España.

El más reciente informe de The App date eleva a 280 las empresas que se dedican a la realidad aumentada o a la realidad virtual en nuestro país, una cifra que ha crecido un 86% desde 2016. De estas, más de la mitad trabajan simultáneamente la realidad virtual, la realidad aumentada y la realidad mixta; el 37% solo se dedica a la VR y tan solo el 3% se centra únicamente en la AR.

Sobre el volumen medio de trabajo de estas compañías, el 75% de las mismas maneja hasta 20 proyectos y casi la mitad tiene clientes tanto nacionales como internacionales.

Los servicios relacionados con la realidad extendida están dirigidos en gran medida al entretenimiento (16%), al marketing y la publicidad (15%) y –este es un dato interesante- a la educación y la formación (15%). También destaca el turismo (14%) y los usos en la ingeniería, la arquitectura o la industria (12%).

En cuanto al grado de financiación externa de las empresas del sector, casi la tercera parte ha recibido menos de 100.000 euros de fondos ajenos, ya sean públicos o privados, y solamente el 6% de ellas ha recibido un capital de más de dos millones. Al analizar el volumen de facturación, el 80% ingresa menos de 500.000 euros.

Nos encontramos con un sector de empresas muy jóvenes y dinámicas, que muestra una gran versatilidad y capacidad de adaptación ante un mercado cambiante y en crecimiento que, aunque liderado por gigantes de talla internacional como Google o Facebook, puede ofrecer muchas oportunidades de negocio a todo aquel que sepa posicionarse.

[ Photo by Sebastian Voortman from Pexels ]

1GlobalData (2018) Virtual and Augmented Reality

2Gartner (2018) 5 Trends Emerge in the Gartner Hype Cycle for Emerging Technologies, 2018.

3Accenture (2018) Redefine your company based on the company you keep. Intelligent Enterprise Unleashed. Pag 29.

4Statista (2015) Ranking of purposes of use for virtual reality in Europe in 2015, by type of audience

Aldea, A. (2018) «De la economía de la atención a la economía de la intención.» en Revista Telos. Disponible en https://telos.fundaciontelefonica.com/de-la-economia-de-la-atencion-a-la-economia-de-la-intencion/

Ausick, P. (2018) «Is VR Dead or Just Getting Started?» en 24/7 Wall St. Disponible en https://247wallst.com/technology-3/2018/10/23/is-vr-dead-or-just-getting-started/

Accenture (2018) «Redefine your company based on the company you keep. Intelligent Enterprise Unleashed»

GlobalData (2018) «Virtual and Augmented Reality»

The App Date (2018) «Informe XR. Radiografía de la realidad virtual, aumentada y mixta en España«

Economista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículosEconomista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículos