8 de julio de 2019

L

La banca del futuro se volverá invisible

por Pablo Rodríguez Canfranc

8 de julio de 2019

por Pablo Rodríguez Canfranc

El sector financiero siempre ha ido en vanguardia de la digitalización. Desde los primeros cajeros electrónicos en red, llegados a España en la década de los 70, hasta las apps actuales para teléfono móvil, que nos permiten llevar la sucursal bancaria en el bolsillo, lo cierto es que la tecnología siempre ha estado muy presente en el mundo de la banca.

Hoy en día, las entidades tienden a sustituir las sucursales físicas por los servicios ofrecidos a través de internet. De hecho, y según datos del Banco de España, el número de oficinas en nuestro país ha caído un 43% en 10 años, desde 45.707 de 2008 a 26.011 de diciembre de 20181. En paralelo, la proporción de ciudadanos que utilizan la banca a través de la web creció un 30% entre 2007 y 2017, acercándose dicha cifra a la mitad de los mismos. Es evidente que la actividad se está virtualizando a pasos agigantados.

Una de las principales consecuencias que trae consigo esta tendencia es que hay un desplazamiento del eje de atención hacia el cliente, de forma que este se convierte en el centro de un servicio que a partir de ahora se moldea para satisfacer sus necesidades de manera que le resulte lo más cómodo posible. Atrás quedaron las colas en las ventanillas para realizar una transferencia; hoy es posible realizarla en unos pocos minutos a través de un ordenador, una tableta o un smartphone.

Cada vez en mayor medida el usuario espera de su entidad una experiencia ultrapersonalizada en cualquier lugar que se encuentre. Como afirma Charlotte Hogg, máxima responsable del negocio de Visa en Europa, “lo importante no es el lugar en que hacemos la operación, sino el momento en el que la hacemos”2. De alguna forma, la tecnología otorga a los clientes el control de su vida financiera, algo que antaño requería la intermediación absoluta del empleado bancario.

Lo importante no es el lugar en que hacemos la operación, sino el momento en el que la hacemos

Todo este fenómeno nos está llevando a que el servicio prime sobre la entidad financiera en sí, algo que se empieza a conocer como banca invisible. La idea básica es que el cliente de la era digital espera que sus necesidades financieras no dependan de cómo el banco oferta sus servicios, sino de cómo él quiere que le sean prestados. El nuevo consumidor demanda que las entidades eliminen todo procedimiento engorroso y tedioso a la hora de operar con él. Quiere que el servicio esté embebido en su vida diaria sin que perciba la presencia del banco.

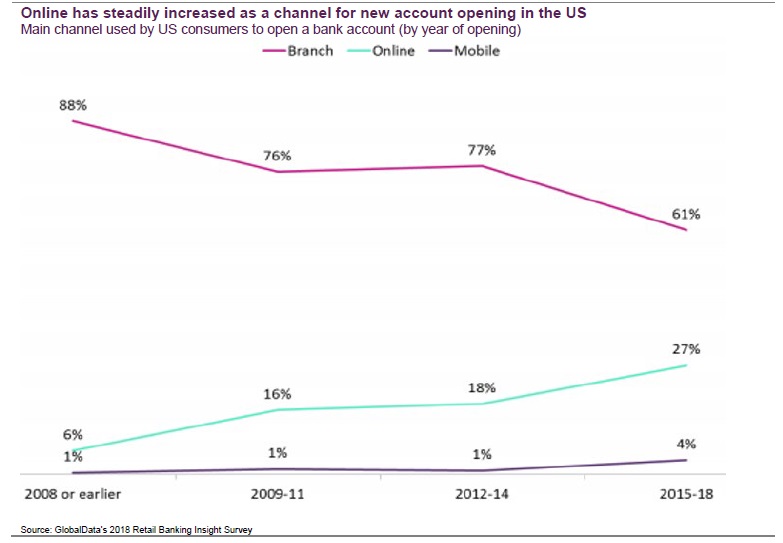

La digitalización del sector financiero evoluciona con fuerza. En el gráfico siguiente de GlobalData, podemos ver cómo ha variado en Estados Unidos la forma de operar con los bancos a lo largo del decenio 2008-2018. El acudir a sucursales bancarias ha descendido del 88% al 61% de consumidores que lo utilizan como canal principal. Por el contrario, la banca online se ha convertido en la opción principal para más de la cuarta parte de la población.

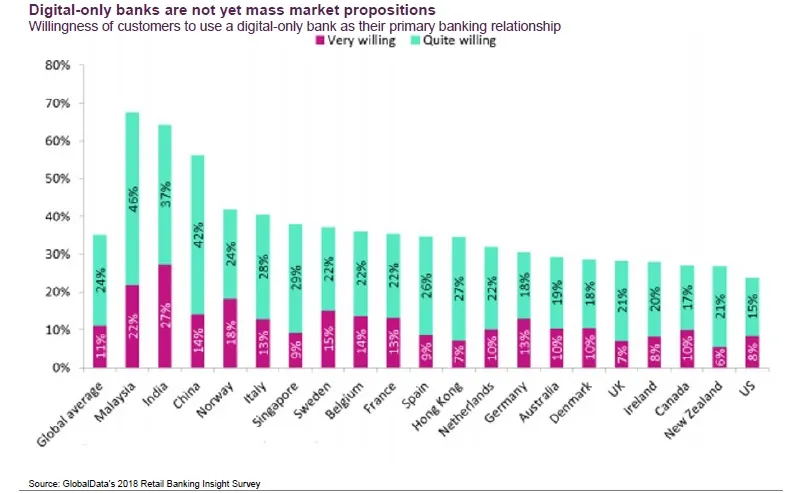

No obstante, y como indica la misma fuente, por el momento operar con una banca exclusivamente digital no es la opción de la mayoría. En la media de los países considerados en el gráfico siguiente, solamente el 24% de los consumidores tiene interés en utilizar solo bancos online, y apenas el 11% manifiesta mucho interés por ello. Como curiosidad, en España superamos la media de la proporción de usuarios que estarían dispuestos a llevar sus finanzas solamente por medios digitales.

Aunque las finanzas siempre han ido en cabeza en lo que a incorporación de tecnología se refiere, ha sido en esta década cuando un factor ha espoleado esta tendencia. Y ese factor ha sido la llegada de las fintech, empresas especializadas en ofrecer servicios financieros y de seguros online. Se trata generalmente de startups tecnológicas, nativas digitales, que, si bien no llegan a sustituir en liderazgo a los agentes tradicionales del sector, sí que están logrando transformar cómo se prestan los servicios.

Por una parte, las fintech están definiendo la dirección que toma la innovación en la actividad bancaria, así como la forma que adquiere y su ritmo de evolución. Pero, además, han remodelado las expectativas del cliente, estableciendo nuevos y más exigentes niveles de experiencia para el usuario.

De acuerdo con Finnovating, en España ya operan en 2019 337 startups dedicadas al fintech, un 15% más que el año anterior, y dan trabajo a 5 000 personas. Sin embargo, se espera que a lo largo de este año el sector crezca en 4 500 empleados más, tal es su dinamismo.

Las entidades financieras son conscientes de la necesidad de no quedarse atrás en el proceso de cambio y están apostando por soluciones que faciliten la vida de sus clientes, como la banca online, las apps móviles o los sistemas de pago con el smartphone.

Las fintech están definiendo la dirección que toma la innovación en la actividad bancaria, así como la forma que adquiere y su ritmo de evolución

Nadie sabe con certeza cómo será el sector bancario del futuro, pero lo cierto es que las fintech seguirán operando en nichos específicos de mercado, a no ser que se imponga una gran plataforma de servicios financieros que alcance al mercado de masas. En este sentido, y aparte de las startups, otros agentes ajenos a esta actividad están comenzando a mostrar interés e iniciativas al respecto. Gigantes tecnológicos como Apple, Samsung o Amazon ofrecen ya soluciones de pago, mientras que la operadora Orange lanzará su banco móvil en septiembre de este año. Y no olvidemos que Facebook ya cuenta con una criptodivisa propia, Libra, aunque está encontrando problemas legales para funcionar en Estados Unidos.

Cuando pensamos en tecnología financiera, lo primero que nos viene a la cabeza es blockchain y las criptomonedas, como Bitcoin o Monero. Pero existen muchos frentes abiertos en este terreno, que implican a tecnologías punta de muy diversa índole. El citado informe de GlobalData repasa las tendencias en banca digital en los próximos doce a veinticuatro meses. Las siguientes son solamente algunas de las que refleja.

Sin duda, la innovación reciente de la banca móvil ha supuesto la mayor disrupción en el sector, al permitir que el cliente haga uso de los servicios donde quiera a través de su teléfono inteligente. Las tendencias en este sentido están relacionadas con los terminales: teléfonos con más autonomía energética, con memorias de mayor capacidad, y con pantallas táctiles más sensibles, mejorarán notablemente la experiencia del usuario.

La inteligencia artificial es otra de las tecnologías que pueden trastocar los servicios financieros. La posibilidad de utilizar asistentes virtuales para avisar al cliente del vencimiento de pagos, para asesorarle sobre cómo se ajustan a su situación nuevos productos, mediante el diseño de escenarios, o para resolver sus dudas, impulsan la personalización de la experiencia bancaria.

El big data, por su parte, se convierte en una herramienta indispensable para la gestión de riesgos. La posibilidad de recopilar y explotar todo tipo de datos presentes en las redes –estructurados o no- procedentes de distintos canales, no necesariamente financieros, puede aportar información muy relevante para la toma de decisiones relacionadas con el préstamo o la inversión.

La posibilidad de utilizar asistentes virtuales para avisar al cliente del vencimiento de pagos, para asesorarle sobre cómo se ajustan a su situación nuevos productos, mediante el diseño de escenarios, o para resolver sus dudas, impulsan la personalización de la experiencia bancaria

Siguiendo las estelas de datos, el internet de las cosas se configura como un sistema idóneo para poder recoger información sobre los clientes y anticipar de esta manera lo que realmente desean. A través del IoT llega información de los hogares conectados, de los automóviles conectados o de las cadenas de producción, permitiendo que la banca pueda conocer en tiempo real las necesidades potenciales de financiación, y poner a disposición del cliente, empresa o particular, ofertas personalizadas en el momento adecuado.

La llegada de la banca en internet y a través de dispositivos móviles ha cambiado radicalmente el panorama del sector. El cliente ya no tiene por qué entrar en una sucursal para realizar la mayor parte de las operaciones relacionadas con sus finanzas. A medida que los servicios financieros se integran en la vida diaria de las personas, los bancos que los prestan se van haciendo más y más invisibles.

Pensemos en las compras menores en comercios. Solamente con acercar la tarjeta al datafono, el abono se consuma. Pero, ya ni tarjeta hace falta: con la tecnología NFC (Near Field Communicaction), el pago se realiza con solo acercar el teléfono móvil.

En la banca invisible los productos y servicios están empaquetados en la “trastienda” de forma que no son visibles para el cliente, que solamente recibe una experiencia positiva. Las apps y otros canales cada vez serán más autónomos y sustituirán la decisión consciente de pago.

KPMG visualiza el futuro del sector financiero como una serie de capas superpuestas. La primera, a la que denomina plataforma, es la que interactúa con el cliente. Debajo estaría el estrato de producto, que constituiría el banco invisible que existe debajo del interfaz. Finalmente, habría una tercera de procesos.

La llegada el pasado año a nuestro país de los asistentes virtuales, también conocidos como altavoces inteligentes, abre un nuevo canal de comunicación entre el consumidor y el proveedor de servicios financieros. La oportunidad que ofrece el que el cliente pueda realizar operaciones a través de la voz es algo que no debe desaprovechar la banca.

A medida que los consumidores se acostumbren a que los asistentes de voz sean una parte relevante de su vida cotidiana –y no un caro juguete tecnológico- los bancos podrán ir incorporando a sus estrategias de marketing y de fidelización el uso de estos medios.

En la banca invisible los productos y servicios están empaquetados en la “trastienda” de forma que no son visibles para el cliente, que solamente recibe una experiencia positiva

Ya existen experiencias al respecto, como Erica, el asesor virtual de Bank of America, que ayuda a los clientes a acceder a la consulta de saldo, a realizar transferencias y buscar pagos realizados a través de la app de la entidad.

Por su parte, Barclays permite realizar pagos a través del teléfono móvil utilizando el asistente de voz Siri de Apple, mientras que Capital One hace lo propio con Alexa de Amazon, dando acceso a sus clientes vía voz a la información sobre sus cuentas.

Uno de los peros que surgen al hablar de la banca invisible es la posibilidad de que la marca corporativa de los bancos se desdibuje en la mente de los consumidores. Realmente, unos servicios bancarios plenamente integrados en la vida del consumidor convierten a la entidad financiera en un “motor” de generar servicios desprovisto de cara, puesto que son las plataformas digitales las que se relacionan directamente con el cliente final.

Se trata de una preocupación que expresaba hace poco el consejero delegado del Banco de Sabadell, Jaume Guardiola, en el XXVI Encuentro del Sector Financiero3:

“En ese entorno, el riesgo es perder la diferenciación y la relevancia, que realmente nos volvamos invisibles, que los bancos, productos y servicios bancarios acaben convirtiéndose en productos y servicios que ofrecen otras plataformas que los integran y que acaban teniendo la relación con los clientes, especialmente en determinados segmentos de la población.”

En este supuesto, el papel de un banco sería como el de los fabricantes de los componentes de nuestros teléfonos móviles, que quedan ocultos en el anonimato bajo la marca que comercializa el terminal. ¿A alguien le interesa o le preocupa saber que dentro de un iPhone pueden estar alojadas marcas como Samsung, Sony, Toshiba o LG?

Imagen de Pixabay

1Gonzalo, A. (2019) “El número de oficinas bancarias cae a su nivel más bajo desde 1980” en Cinco Días. Disponible en: https://cincodias.elpais.com/cincodias/2019/03/22/companias/1553289119_647990.html

2Fernández, D. (2018) “La era de los pagos invisibles” en El País. Disponible en: https://elpais.com/economia/2018/06/21/actualidad/1529576293_924359.html

3DiarioAbierto (2019) “El Sabadell alerta del riesgo de que la banca se vuelva «invisible» en el entorno digital”. Disponible en: https://www.diarioabierto.es/452953/el-sabadell-alerta-del-riesgo-de-que-la-banca-se-vuelva-invisible-en-el-entorno-digital

Capgemini (2019) “What You Need to Know. Top-10 Trends in Retail Banking: 2019”. Disponible en: https://www.capgemini.com/wp-content/uploads/2018/11/Top-10-Trends-in-Retail-Banking-2019.pdf

Finnovating (2019) “Finnovating X-TechReport- Spain 2019”.

GlobalData (2019) “Digital Banking”.

Goldfinch, K. (2018) “Banking in 2028: Mobile, Open Source, Invisible and Decentralised” en The Fintech Times. Disponible en: https://thefintechtimes.com/banking-in-2028-mobile-open-source-invisible-and-decentralised/

Hammon, G. y Williams, J. B. (2018) “2019 Financial Services. Trends & Predictions”. FIS. Disponible en: https://www.fisglobal.com/-/media/fisglobal/files/pdf/white-paper/2019-financial-services-trends-and-predictions-white-paper.pdf

KPMG (2016) “Meet EVA. Your Enlightened Virtual Assistant and the future face of the Invisible Bank”. Disponible en: https://assets.kpmg/content/dam/kpmg/uk/pdf/2016/10/meet-eva-1.pdf

Economista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículosEconomista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículos