24 de junio de 2019

H

Hacia un mercado televisivo post Netflix

por Pablo Rodríguez Canfranc

24 de junio de 2019

por Pablo Rodríguez Canfranc

La efervescencia y la rápida evolución caracterizan el modo en el que se mueve el sector televisivo hoy en día. De hecho, ya no deberíamos estar hablando de televisión, sino de algún tipo de ecosistema de audiovisual, que ya no se parece en nada -ni desde la perspectiva de los agentes que configuran la oferta, ni por la forma en que consume el contenido el público -, al modelo de radiodifusión que heredamos del siglo pasado.

Internet ha sido el cauce que ha traído consigo el cambio, pero lo cierto es que la disrupción del modelo tradicional de la tele de toda la vida tiene un nombre destacado: Netflix. Inicialmente, la empresa de Reed Hastings solamente pretendía digitalizar su modelo de negocio de alquiler de DVDs, pero, algo ocurrió, y de plantear una versión actual del clásico Blockbuster, ha puesto en jaque a toda la industria de medios audiovisuales y establecido un modelo de negocio disruptivo que amenaza la actividad de los agentes locales de cada mercado.

El mercado de vídeo OTT, es decir, aquel ofrecido de forma pública a través de internet y no a través de IPTV (Televisión por Protocolo de Internet), se ha multiplicado por diez en todo el mundo en una década, de 100 millones de suscriptores a 1.000 millones, de acuerdo con los datos de la consultora OVUM, si bien la mayor proporción de este incremento ha tenido lugar en Asia y EE.UU. Las principales locomotoras que tiran de esta tendencia son Netflix y, en menor medida, Amazon.

La modalidad conocida como SVOD (Subscription Video On Demand) o vídeo a la carta bajo suscripcción –el modelo de Netflix y Amazon Prime- superó en Estados Unidos en número de suscriptores a la televisión de pago tradicional en 2017. La primera, ha registrado una tendencia creciente, superando los 150 millones de abonados en 2019; mientras que la segunda está experimentando un suave pero constante declive. En el marco internacional, la TV de pago tradicional todavía muestra una tendencia creciente, atribuida por OVUM a su expansión en los mercados más vírgenes de los países en desarrollo, pero también está previsto que sea rebasada en suscriptores por la OTT no más tarde de 2023.

El éxito masivo que ha tenido Netflix en los mercados ha cambiado las reglas del juego del sector, de forma que todos los agentes han tenido que redefinir sus estrategias y reinventarse para poder competir en estos nuevos tiempos. Netflix se ha convertido en la primera cadena de televisión global.

En España el consumo de televisión lineal tradicional desciende año tras año. De acuerdo con los datos suministrados por Barlovento Comunicación, entre 2018 y 2017, el consumo medio diario de televisión por persona y día descendió en seis minutos, de 240 minutos a 234. Por otra parte, el mes pasado el Gabinete de Estudios de la Comunicación Audiovisual (GECA) advertía de que el prime time cada vez se va retrasando más en nuestro país, factor que favorece al mercado OTT, en las que el espectador puede elegir cuándo ver los contenidos televisivos, sin tener que esperar a su emisión a una hora determinada.

El éxito masivo que ha tenido Netflix en los mercados ha cambiado las reglas del juego del sector, de forma que todos los agentes han tenido que redefinir sus estrategias y reinventarse para poder competir en estos nuevos tiempos.

¿Significa esto que la televisión lineal basada en parrillas de programación tiene sus días contados? Nada de eso. Todo indica que la emisión en directo tendrá un lugar preeminente dentro de la nueva configuración del sector televisivo. Ya se ha acuñado el término SLIN para designar al formato de vídeo lineal a través de streaming en modalidad OTT (over-the-top). Es decir, un servicio como Netflix o HBO, pero que emite toda o parte de su programación en directo.

Lo que queda bastante claro dentro de la nueva era de la televisión es que internet juega un papel protagonista como portador de contenidos audiovisuales. Con un alcance y una capilaridad que no tienen la emisión por ondas terrestres, la señal del satélite o la TV por cable, las redes digitales ofrecen la posibilidad convertir en global, por lo menos desde la perspectiva técnica, cualquier oferta televisiva.

Ahora bien, hay que distinguir entre los modelos que existen actualmente en este campo, que son principalmente, la televisión IP y la OTT. La primera suele ser suministrada por un operador de telecomunicaciones y generalmente va asociada al servicio de conexión a internet (los denominados paquetes convergentes), a través de un ancho de banda específico reservado. En España, es el caso de Movistar TV, Orange TV y Vodafone TV Online.

Por su parte, las llamadas over-the-top, categoría en la que entran agentes como Netflix, HBO y Amazon Prime, ofrecen su contenido audiovisual a través de la web vía streaming, utilizando las redes públicas de los operadores como un usuario de internet más.

Hasta ahora, dentro de las empresas de audiovisual que operan con el modelo OTT, el formato más utilizado es el de ofrecer vídeo bajo demanda (Video On Demand, VOD), en donde la monetización del servicio puede venir del lado de la publicidad (Ad-Supported Video On Demand, AVOD) -gratuito o freemium para el cliente final-, por suscripción mediante el pago de una tarifa fija (Subscription Video On Demand, SVOD), o a través del cobro de una licencia por el consumo temporal de contenidos específicos, como puede ser un programa o una película de estreno (Internet Video on Demand, iVOD).

A pesar de que la fórmula asíncrona de vídeo bajo demanda es la más popular actualmente entre las OTT (gracias especialmente a las series de éxito masivo y global como Juego de Tronos, House of Cards o Stranger Things), la televisión en directo por medio de streaming es un formato que, a juicio de los expertos, va ir ganando importancia en los próximos tiempos.

Por SLIN se entiende aquella televisión vía streaming que, a diferencia de los servicios VOD, emite programación lineal en directo. En vez de elegir los contenidos audiovisuales de un catálogo, se accede a una parrilla, si bien lo más habitual será combinar las dos opciones: el riguroso directo y el poder seleccionar programas en diferido.

El formato SLIN trae consigo novedades al sector. En primer lugar, compite con la televisión tradicional en su verdadera fortaleza actual, que son las emisiones en directo de máxima audiencia, como son los acontecimientos deportivos -aunque no exclusivamente-, algo que quedaba fuera de rango de las OTT de vídeo bajo demanda.

Por SLIN se entiende aquella televisión vía streaming que, a diferencia de los servicios VOD, emite programación lineal en directo.

Por otra parte, se convierte en un modelo sustituible de la televisión de pago actual, algo que las OTT no habían conseguido ser hasta ahora. Los estudios demuestran que el consumidor tiende a sumar la nueva oferta de contenidos, por ejemplo, de Netflix, HBO o Amazon Prime, a los servicios de TV que ya paga. De hecho, los grandes agentes de televisión por IP que operan actualmente en España –Movistar, Vodafone y Orange-, intentan empaquetar una oferta lo más completa y atractiva posible, incluyendo la de las OTT. SLIN podría cambiar esto, al ser capaz de combinar el atractivo puntual de la programación en directo con una oferta de contenidos bajo demanda.

Finalmente, resolver el reto tecnológico de poder llevar a través de internet una señal de vídeo en directo de la máxima calidad a cualquier lugar del mundo, puede conllevar transformaciones sustanciales en el ecosistema audiovisual global. Los mercados locales pueden desbordarse hasta la globalidad.

El crecimiento del segmento de mercado OTT avanza a un ritmo espectacular. De acuerdo con Statista, los ingresos generados en todo el mundo crecerán de los 6.100 millones de 2010 a más de 83.000 millones en 2022.

No obstante, una nota publicada por la consultora OVUM sobre el primer trimestre de 2019 destaca que el crecimiento de los nuevos servicios de vídeo OTT se está ralentizando, principalmente porque las llamadas FAANG –Apple, Amazon, Netflix y Google, sin contar Facebook todavía, pues no ha lanzado aún su oferta- se reparten ya partes importantes de cada mercado local. Tras el boom que tuvo lugar en 2016, el mercado en los países desarrollados está alcanzando un nivel de saturación.

No se prevé un crecimiento importante de nuevas OTT hasta después del año 2020, si bien a lo largo de 2019 arrancarán las ofertas de Warner Media, Disney+ y el nuevo servicio de Apple+. Hay analistas que piensan que Netflix ha alcanzado su cota más alta y ya no puede crecer más que de forma marginal en los próximos años.

Lo que sí parece más claro es que la tendencia del mercado de las over-the-top es la convergencia de la TV lineal y el vídeo bajo demanda hacia un modelo híbrido, el denominado SLIN, que en apariencia es muy semejante al que ofrecen las televisiones IP actuales, es decir, una serie de canales de televisión combinados con un catálogo de contenidos audiovisuales (series, películas y documentales).

La tendencia del mercado de las over-the-top es la convergencia de la TV lineal y el vídeo bajo demanda hacia un modelo híbrido.

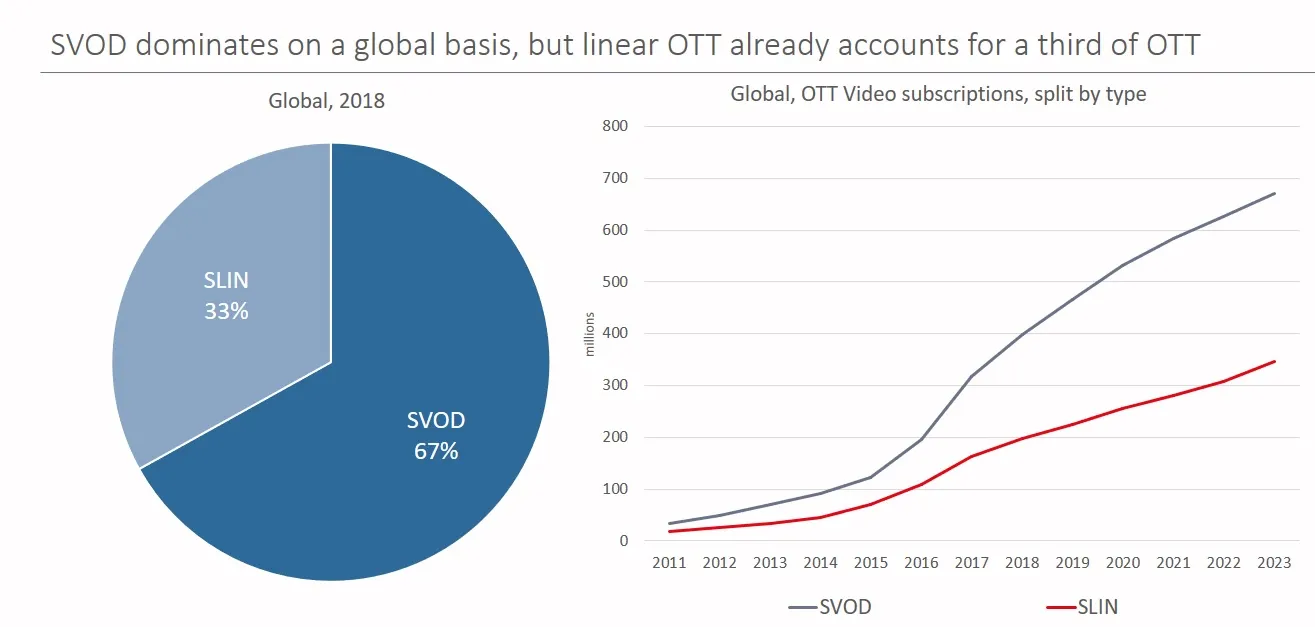

A pesar del predominio del vídeo bajo demanda, la opción SLIN va cobrando fuerza, de forma que el año pasado ya representaba la tercera parte del mercado OTT y podría abarcar la mitad dentro de cuatro años, como se puede apreciar en las gráficas siguientes:

Fuente: Gunnarsson, T. (2018) Market Research Update: OTT video. Netflix, Amazon, linear OTT services. OVUM. OTTtv World Summit 2018.

El producto de la colisión entre el vídeo a demanda y la TV de parrillas de programación ya tiene nombre. Ha sido bautizado como distribuidor virtual de programación multicanal, en inglés, virtual multichannel video programming distributor, bajo las siglas vMVPD. Como se ha adelantado arriba, se trata de un formato muy parecido al de la IPTV, como Movistar+, pero en el que el propietario no aporta su infraestructura de transporte, a diferencia de ella, y utiliza para ello la web abierta, como el servicio over-the-top que es.

Una de las primeras empresas en adoptar este modelo de negocio fue Sling TV en 2015. La idea consiste en ofrecer un abanico de canales a través de internet, partiendo de una oferta básica mucho más económica que las tarifas convergentes de las IPTV de los operadores. Jimshade Chaudhari, vicepresidente de la compañía lo explicaba así en la revista Mashable:

“Lo que hemos visto es que muchos han replicado el modelo de la TV tradicional de pago. Hay un paquete grande, otro más grande y el más grande, y tienes que pagar por un montón de canales que no estás viendo. De hecho, nosotros hemos cambiado ese paradigma. Lo que hacemos es ofrecer a la gente la oportunidad de comprar un paquete básico. Tenemos dos paquetes básicos llamados Naranja y Azul por 25 dólares, pero, si eres aficionado a los deportes, puedes añadir el paquete de deportes. Si eres un yonqui de las noticias, puedes añadir el paquete de noticias. No tienes que pagar por un montón de canales que no estás viendo.”

Como explica este directivo, una de las bazas de Sling TV frente a la televisión de pago tradicional en EEUU es la posibilidad de ofrecer una oferta escalable a precios muy competitivos.

El mercado televisivo estadounidense en mucho más complejo y maduro que el español. No obstante, también en nuestro país se observan posicionamientos por parte de los distintos tipos de agentes para sumarse a las últimas tendencias y no quedar de lado.

La primera propuesta SLIN llegó a nuestro país de la mano de Sky, una plataforma con 23 millones de clientes en siete países. Se diferencia de las OTT de SVOD que operan en nuestro país –Netflix, HBO y Amazon Prime- al ofrecer canales de programación lineal y no contenidos enlatados. En concreto, sus clientes pueden acceder a los siguientes: Fox, LaLiga 1|2|3tv, MTV, Calle 13, TNT, National Geographic, Historia, Comedy Central, SyFy, AXN, AXN White, FOX Life, TCM, Disney Junior, Disney XD y Nickelodeon.

El segmento de mercado al que se dirige Sky es el de aquellos consumidores que no quieren comprar una oferta televisiva asociada a un paquete convergente de servicios de telecomunicaciones, generalmente el llamado quíntuple play: voz fija y móvil, datos fijos y móviles y televisión.

Sin embargo, Movistar, el principal operador de TV de pago de este país no ha tardado en mover pieza para luchar por ese nicho de mercado, y ha lanzado este junio su propia OTT, Movistar+ Lite. Con un precio de lanzamiento de 8 euros, ofrece los canales propios de su plataforma, así como los paquetes de series y un servicio videoclub de películas. Básicamente, se trata de llevar a través de la web abierta a bajo coste una selección de Movistar+, su televisión IP, a aquellos clientes que no estaban dispuestos a pagar por ella.

Por último, esta primavera también ha comenzado a emitir en España DAZN, “el Netflix de los deportes”, una plataforma de streaming exclusivamente de eventos deportivos en directo. Decididamente, el mercado audiovisual está muy vivo y coleando.

Imagen de freestocks.org @ Pexels

Barlovento Comunicación (2018) “Análisis televisivo 2018”.

Barton, E. (2017) “Introducing SLIN: Subscription-based linear OTT streaming”. OVUM. Disponible en: https://ovum.informa.com/resources/product-content/introducing-slin-subscriptionbased-linear-ott-streaming

Barton, E. (2019) “Reinventing Pay TV for de 2020s. Adressing the Key Challenges for Subscription TV”. OVUM.

Breznick, A. (2018) “How Netflix May Finally Meet Its Waterloo” en LightReading. Disponible en: https://www.lightreading.com/video/ott/how-netflix-may-finally-meet-its-waterloo/d/d-id/744185

Doran, J. y Gallagher, R. (2018) “Delivering OTT TV into the Mainstream. How to take online TV beyond the traditional TV experience”. OVUM. Disponible en: https://www.edgeware.tv/wp-content/uploads/online-tv-whitepaper-ovum-ott-tv-beyond-broadcast.pdf

Engleson, S. (2018) “When Linear TV and Digital Collide: The Rise of the Virtual MVPD”. Conscore. Disponible en: https://www.comscore.com/Insights/Blog/When-Linear-TV-and-Digital-Collide-The-Rise-of-the-Virtual-MVPD

Gunnarsson, T. (2018) “Market Research Update: OTT video. Netflix, Amazon, linear OTT services”. OVUM. OTTtv World Summit 2018.

Gunnarsson, T. (2019) “Ovum: SLIN overtakes SVOD as the overall number of services stabilises” en Digital TV Europe. Disponible en: https://www.digitaltveurope.com/comment/ovum-slin-overtakes-svod-as-the-overall-number-of-services-stabilises/

La Vanguardia (2019) “El retraso del ‘prime time’ afecta al consumo de televisión lineal”. Dispoible en: https://www.lavanguardia.com/television/20190529/462552687091/prime-time-espana-television-plataformas-consumo.html

Pacha, P. (2018) “Why we’ll never get rid of TV program guides” en Mashable. Disponible en: https://mashable.com/article/sling-tv-jimshade-chaudhari-sling-tv-mashtalk-podcast/?europe=true

Roberts, C. y Muscarella, V. (2015) “Defining Over-The-Top (OTT) Digital Distribution”. The Entertainment Merchants Association. Disponible en: http://www.entmerch.org/digitalema/white-papers/defining-digital-distributi.pdf

Valero, C. (2019) “Tres meses probando Sky: demasiada plataforma para tan poco contenido” en ADSLZone. Disponible en: https://www.adslzone.net/reportajes/analisis/sky-tv-box/

Economista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículosEconomista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículos