26 de octubre de 2020

E

El auge de la televisión por internet: una oportunidad para España

por Pablo Rodríguez Canfranc

26 de octubre de 2020

por Pablo Rodríguez Canfranc

El crecimiento de la televisión a través de internet es una tendencia imparable, mientras que la tradicional experimenta un lento, pero imparable, declive. Básicamente, dos son los formatos principales del contenido audiovisual en streaming: OTT e IPTV. En el primer caso, la emisión tiene lugar a través de la red pública, como es el caso de Netflix, HBO o Amazon Prime. La segunda, por el contrario, se ofrece por medio de un canal privado exclusivamente dedicado, que, generalmente, es propiedad de un operador de telecomunicaciones, quien suministra el servicio de televisión como un añadido a la oferta de llamadas y datos, tanto fijos como móviles. Este paquete comercial recibe el nombre de quíntuple play. En nuestro país un ejemplo de IPTV es Movistar+ de Telefónica.

Atendiendo a la información ofrecida por GlobalData, en 2019 la cantidad de suscriptores de televisión over-the-top (OTT) creció un 44% respecto del año precedente, situándose en 839 millones; la de IPTV alcanzó los 335 millones. La pandemia y los confinamientos que se han sucedido por todo el mundo han jugado a favor del mercado televisivo en streaming, especialmente de las marcas que corren sobre la red pública, cuyo precio de suscripción suele ser más económico que el de otros agentes.

Así, mientras los ingresos de la televisión de pago tradicional han caído este año en torno a los 1 400 millones de euros en Europa occidental, de acuerdo con Analysys Mason, principalmente por la desaparición de las retransmisiones deportivas -uno de sus principales atractivos-, los servicios de audiovisual OTT nativos, es decir, aquellos que, como Netflix o Disney+, no han ofrecido otros servicios de televisión de pago en el pasado (es el caso de HBO), han continuado creciendo en volumen de suscriptores, si bien el gasto medio por usuario global ha aumentado en menos proporción por culpa del bajo precio de lanzamiento de la plataforma de Disney, que ha desembarcado en el mercado global este 2020. Otro factor a destacar es que durante el encierro ha aumentado la tendencia de los usuarios a suscribirse a varios servicios OTT simultáneamente. La pandemia ha impulsado las perspectivas de crecimiento de las over-the-top, de forma que Analysys Mason prevé que para 2025 se habrá doblado el ingreso minorista actual de las empresas de este segmento, alcanzando los 37 700 millones de euros.

Netflix es sin duda el paradigma del auge que están conociendo estos jugadores de internet en el tablero audiovisual, y, ya en el primer trimestre del año, la compañía anuncio un incremento de 15,8 millones de nuevos usuarios, es decir, más del doble de lo que había previsto inicialmente. Si bien ha sido una noticia estupenda para ella, el parón que sufrieron los rodajes de nuevas producciones por culpa del coronavirus –excepto en Corea del Sur e Islandia- puso en peligro la capacidad de la marca de Reed Hastings para retener al suscriptor con contenido novedoso.

Una ventaja adicional que ha beneficiado a los modelos de vídeo bajo demanda basados en la suscripción durante la crisis es que no han sufrido la caída de ingresos publicitarios. Los anunciantes han recortado radicalmente el gasto por culpa del parón económico, a lo que se suma la desaparición de los eventos en directo de las parrillas por causa del confinamiento, y la cancelación de los campeonatos y las ligas deportivas –los Juegos Olímpicos incluidos-, que son los contenidos más rentables en términos publicitarios.

A pesar de que aparentemente la pandemia ha consolidado e impulsado el esquema de negocio basado en la suscripción (SVOD), no hay que perder de vista una tendencia que asoma a lo lejos desde el continente asiático: el crecimiento en importancia de las plataformas que ofrecen su contenido de forma gratuita, y que se financian a través de la publicidad. Son las etiquetadas con las siglas AVOD (acrónimo en inglés de Advertising Video On Demand). Se trata de un formato que comparte con el modelo de suscripción la posibilidad de que el usuario acceda cuando quiera al contenido, pero, a diferencia de Netflix, HBO o Disney +, incluye anuncios –como la televisión lineal en abierto de siempre- a cambio de no cobrar una cuota para acceder a él.

En Asia el streaming en formato AVOD ya es consumido por más de 1 000 millones de personas, siendo los principales agentes del mercado iQiyi, Youku (propiedad del gigante de comercio online Alibaba) y Tencent Video en China, a los que hay que sumar Hotstar en la India, que es una filial local del grupo Disney. En occidente también hay pioneros en este terreno, como Pluto TV (que este año comienza a operar en España) y Roku Channel. Frente a los modelos de negocio “puros”, lo más probable es que proliferen versiones híbridas de SVOD y AVOD, que combinen una oferta abierta y gratuita que incluya publicidad –con el fin de conseguir una masa crítica de usuarios-, con una propuesta premium bajo suscripción sin anuncios. En suma, sería algo equivalente al esquema de Spotify en el audio.

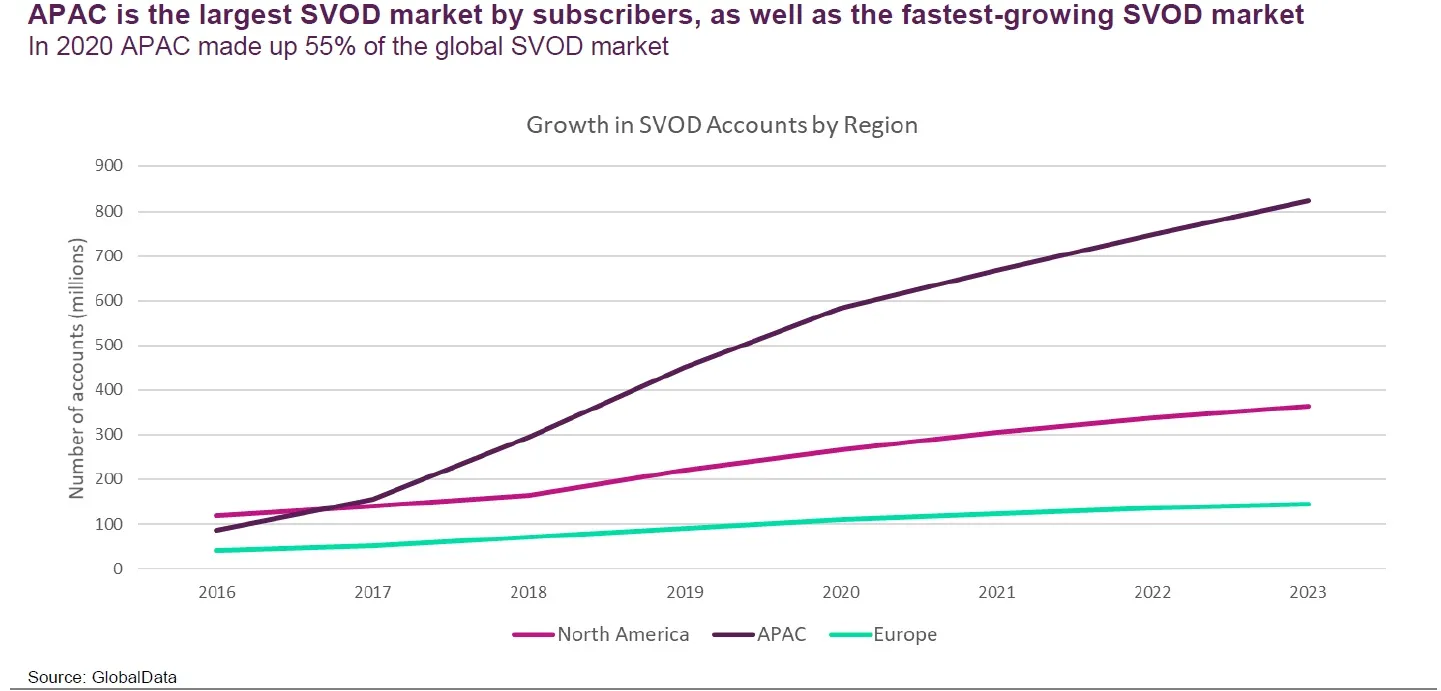

No es baladí el fijarse en los mercados asiáticos para identificar tendencias de futuro que pueden llegar a occidente. De acuerdo con las cifras que ofrece GlobalData, el mayor crecimiento en subscriptores del mercado mundial de SVOD tiene lugar en el área de Asia Pacífico, que en 2020 representa el 55% del mismo. Es por ello, que se puede afirmar que el extremo oriente es quien marca el paso en este mundillo.

A pesar del brutal impacto que ha tenido la pandemia sobre la estructura económica de España, el sector de audiovisual presenta un singular potencial de crecimiento. Nuestro país es dentro de los europeos el que cuenta con mayor oferta de plataformas de suscripción de vídeo por streaming. Por otro lado, se ha convertido en un importante productor de contenidos –donde destacan las series-, algo que atrae la inversión de las productoras internacionales, y que ha llevado a la propia Netflix a instalar en suelo español su sede de creación en el continente.

Dentro del mercado de la televisión de pago, destaca el liderazgo de Telefónica con la IPTV de Movistar, una hegemonía que la consultora Analysys Mason extiende a lo largo de los próximos cinco años. Al ser el único operador de televisión por satélite y estar apostando con fuerza por la fibra óptica como medio para llevar la señal de vídeo a los hogares, es más que previsible que el primer formato reduzca su presencia en nuestro país hasta prácticamente desaparecer en el periodo considerado.

En lo referente a la oferta OTT, España es uno de los mercados de más intensa competencia del entorno, y el modelo que triunfa es el de la suscripción (SVOD): el 92% de los usuarios consume audiovisual a través de este modo, según Analysys Mason. Los principales agentes son Netflix, HBO y Amazon Prime, sin que se perciba una hegemonía clara de ninguno. Pero, desde mediados de 2019, se ha posicionado con éxito en este segmento Movistar Lite, la propuesta OTT de Telefónica, que se prevé que cierre 2020 con un millón de suscriptores. El mercado también ha tenido bajas como es el caso de Sky, que este año ha abandonado nuestro país después de abrir en 2017 y de no haber conseguido en todo este tiempo el objetivo de reunir una masa crítica de clientes.

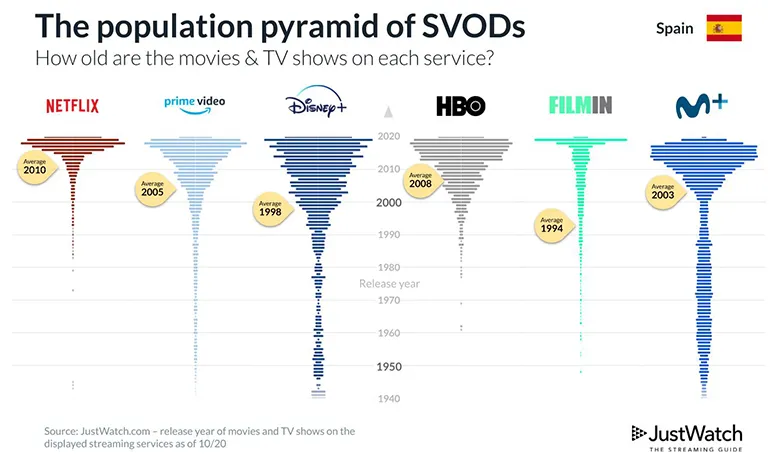

Aunque siempre se hace referencia a la importancia de los contenidos frescos como ventaja competitiva en las denominadas streaming wars, el mercado español presenta varios enfoques en este sentido, y no siempre relacionados con la novedad. La plataforma Justwatch ha realizado una comparación sobre la antigüedad media de los contenidos que ofrecen los distintos agentes, lo que pone en evidencia distintas estrategias de negocio según los casos. Mientras que Netflix, HBO, Amazon y Movistar+ compiten por ofrecer cosas nuevas, y sus catálogos se sitúan entre los años 2008 y 2010 en el caso de los dos primeros y un poco antes en el caso de los restantes, el de Disney+ desciende hasta 1998 y el de la española Filmin hasta 1994. Está claro en el caso de la norteamericana que se intentan construir su musculatura competitiva combinando estrenos, como The Mandalorian o Mulan, con la fortaleza de inmensa filmografía clásica, mostrando una marcada orientación hacia el segmento de mercado de las familias. Por su parte, Filmin se ha especializado en ofrecer cine clásico y de autor, un campo que ha quedado bastante abandonado por la apuesta por la novedad comercial que ha primado en la última década.

Desde la perspectiva de la creación de contenidos, las actividades audiovisuales suponen el 28% de las industrias culturales, y es un sector que lleva años generando empleo, valor añadido, y, como efecto colateral, promoción turística. El año anterior a la crisis generó ingresos por más de 4 000 millones de euros de acuerdo con el Observatorio Nacional de las Telecomunicaciones y de la Sociedad de la Información (ONTSI). Las series de ficción españolas son uno de los valores más rentables, de forma que su producción ha pasado de las 38 de 2018 a las 58 de 2019, y las 70 con que se prevé cerrar este año.

La presencia de la producción audiovisual española va cobrando peso dentro y fuera de nuestras fronteras. De acuerdo con Parrot Analytics, en 2019 los contenidos de origen nacional ya suponían un 7% de los catálogos locales, mientras que el año precedente apenas superaban el 3%. Y, aún más: a finales del pasado ejercicio representaban el 1,7% de los contenidos disponibles en los catálogos globales, habiendo crecido la participación un 117% en un año.

Cadenas, J. F. (2020) “La crisis del Covid acelera la necesidad de impulsar un ´hub´ audiovisual en España” en Cinco Días. Disponible en: https://cincodias.elpais.com/cincodias/2020/10/19/companias/1603085181_176023.html

GlobalData (2020) “Internet TV. 9 de junio de 2020”.

Hidalgo, C. (2020) “La semana histórica de Netflix: dispara suscriptores y resuelve de un plumazo 2021” en Merca2. Disponible en: https://www.merca2.es/netflix-suscriptores-resuelve-2021/

Masa, R. (2020) “Disney+ abre una guerra de catálogos con Netflix en clave añeja” en Merca2. Disponible en: https://www.merca2.es/disney-guerra-catalogos-netflix/

Pinedo, E. (2020) “Netflix se apoya en la cuarentena y suma casi 16 millones de nuevos suscriptores, el doble de lo esperado” en Hipertextual. Disponible en: https://hipertextual.com/2020/04/netflix-nuevos-suscriptores-cuarentena

Rojas, A. (2019) “The Spanish Content Armada Journey”. Parrot Analytics.

Scott, M., Boisot, A. y Giraud, R. (2020) “Pay TV and OTT video in Western Europe: trends and forecasts 2020–2025”. Analysys Mason.

Economista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículosEconomista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículos