1 de febrero de 2021

E

El streaming salva un año nefasto para la industria musical

por Pablo Rodríguez Canfranc

1 de febrero de 2021

por Pablo Rodríguez Canfranc

La crisis sanitaria ha golpeado con fuerza el sector de la música, al igual que ha hecho con otras industrias culturales, si bien no todos los modelos de generación de ingresos han sufrido por igual. Así, mientras que la música en streaming ha capeado el temporal, recuperándose rápidamente de las turbulencias que trajo consigo el confinamiento, otros ámbitos, como puede ser la música en vivo, están sumidos en un parón casi completo mes tras mes, sin poder ver de momento luz al final del túnel. Y hay que tener en cuenta que de los aproximadamente 56 000 millones de ingresos que generaba el sector globalmente antes de la crisis –según los datos de World Economic Forum-, aproximadamente la mitad correspondían a la música en directo, mientras que la otra parte venía de la grabada.

Dentro de la industria fonográfica no todos los agentes han soportado el confinamiento tan bien como las plataformas de streaming. Las ventas de música en soportes físicos, que todavía representan alrededor de un cuarto de los ingresos, cayeron un tercio de su volumen previo por culpa del cierre de los establecimientos, mientras que las ventas digitales descendieron en torno a un 11%, por el control del gasto del consumidor fruto de la incertidumbre.

Otro de los aspectos que ha sufrido con intensidad los efectos de la pandemia ha sido los ingresos publicitarios, que se han reducido a su mínima expresión en todo el mundo. Una encuesta llevada a cabo por IAB en marzo de 2020 detecto que un cuarto de las marcas había parado por completo su inversión en publicidad en la primera mitad del año, y otro 46% había reducido el gasto en este concepto. Esto ha tenido consecuencias muy negativas para los canales musicales que basan parcial o totalmente sus ingresos en anuncios, y, en consecuencia, también habrá afectado a las finanzas de los artistas.

Pero, sin duda, la música en directo ha sido el mayor perdedor en este año aciago, al igual que el resto de las artes escénicas y el deporte profesional. Los lanzamientos de nuevos discos y las giras promocionales han sido pospuestas, y los pocos recitales que se están celebrando lo hacen con un aforo extremadamente reducido por motivos de seguridad. Goldman Sachs calculó una caída del 75% en su volumen de ingresos, antes de su recuperación, que podría retrasarse hasta 2022. Las pérdidas en patrocinios musicales y deportivos por seis meses de cierre de los espectáculos se estiman en más de 10 000 millones de dólares. El problema adicional es que, tras una reapertura y vuelta a la normalidad, el miedo persista en la sociedad y el público no acuda en masa a conciertos, teatros o cines. Una encuesta de Reuters desveló que en Estados Unidos solo el 40% de los ciudadanos acudiría a espectáculos antes del desarrollo de la vacuna contra la COVID-191. ¿Y si a pesar de la extensión de la vacunación y de la bajada de la incidencia del virus persiste la fobia al contacto físico y a los lugares cerrados?

La música en directo ha sido el mayor perdedor en este año aciago, al igual que el resto de las artes escénicas y el deporte profesional

A pesar de que durante el confinamiento y después los artistas y los sellos discográficos han buscado formas de trasladar el directo de toda la vida al mundo digital, los resultados son todavía modestos. Las actuaciones a través de livestreaming, por medio de plataformas como Twitch o Instagram TV, han proliferado a lo largo de 2020 como una forma que han encontrado los artistas de mantener el contacto con su público, y de seguir posicionando su trabajo. Ha habido de todo, incluso una actuación en abril del rapero Travis Scott a través de la plataforma de videojuegos Fortnite2. La industria está actuando en este formato como forma de poner en valor a sus artistas. Por ejemplo, Vivendi ha creado una plataforma online para retransmitir actuaciones en directo y promover la interacción con los fans, y Verizon se ha asociado con Live Nation Entertainment Inc. y iHeartMedia para organizar eventos en directo.

En el caso de las artes escénicas podemos hablar de que la pandemia ha traído la disrupción, eliminando de un día para otro el modelo de negocio vigente. La música grabada, por el contrario, lleva dos décadas luchando por encontrar vías de ingresos rentables dentro de un mundo cada vez más digital. Desde la proliferación de las grabadoras de cedes domésticas a principios de este siglo, que convirtieron la piratería de discos en una amenaza para el sector, hasta la popularidad que alcanzaron los programas de intercambio entre pares (peer-to-peer) como Napster o eMule, que distribuían sin control la obra sujeta a derechos de autor, la industria ha buscado sin descanso la forma de adaptarse a una economía en red. Finalmente, y con muchos claroscuros todavía, parece que el formato de consumo a través de streaming se ha convertido en la tabla de salvación del sector fonográfico.

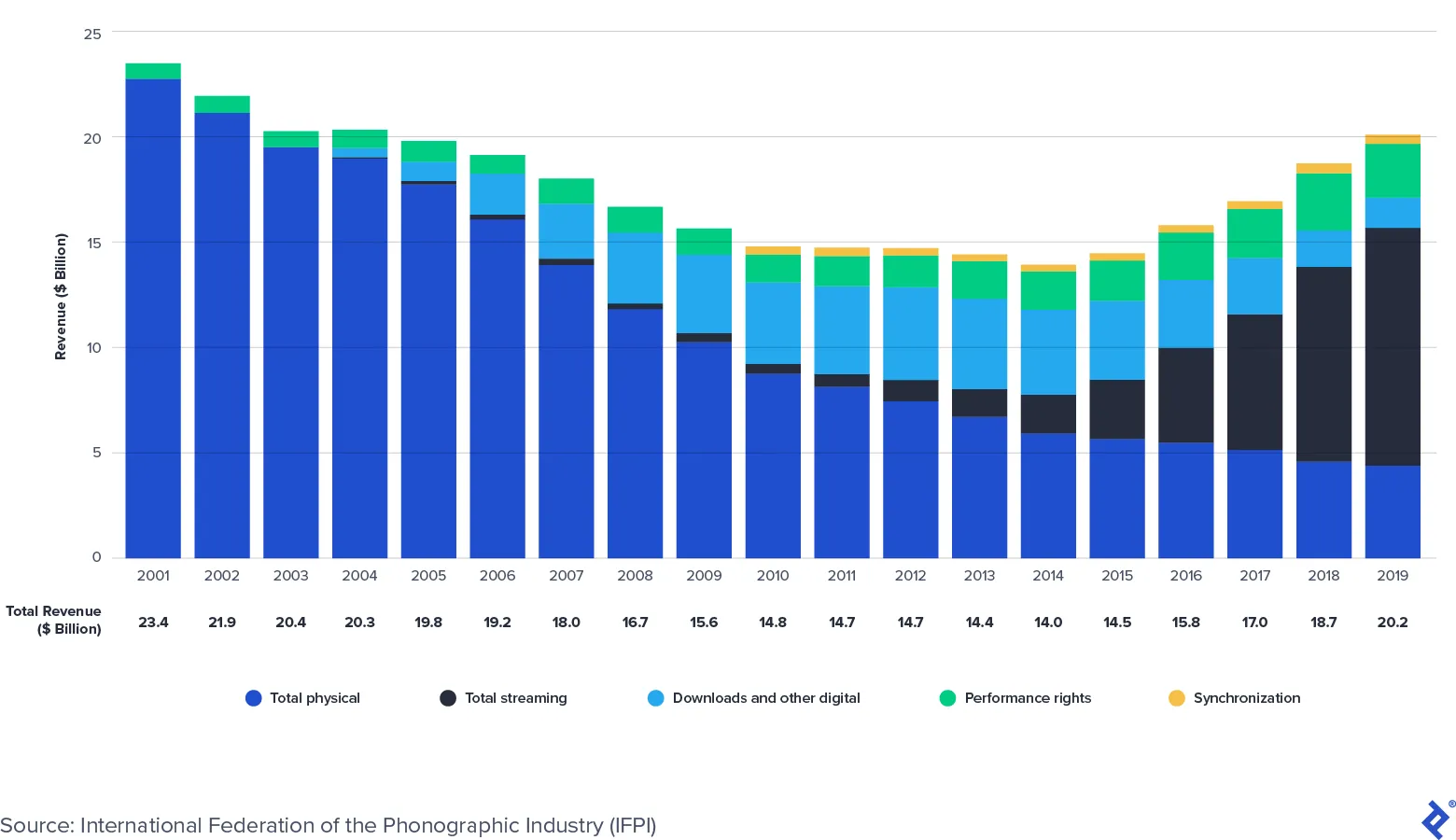

El consumo de música en streaming ha sido a lo largo de la década pasada el motor de crecimiento del sector, invirtiendo la tendencia de caída de ingresos que tenía lugar año tras año desde el año 2000. Se trata de una evolución que queda muy bien reflejada en el gráfico siguiente de la Federación Internacional de la Industria Fonográfica (IFPI), y que representa la evolución de los ingresos de la industria musical, con la participación relativa de cada formato o actividad.

Los ingresos totales marcan una curva descendente, principalmente motivada por la pérdida de valor de las ventas en soportes físicos, hasta alcanzar su punto mínimo en el año 2014, a partir del cual, se observa que la tendencia alcista va remolcada por el incremento del valor aportado por el streaming, mientras las ventas físicas cada vez representan una proporción menor del total, y los ingresos procedentes de las descargas –que cobraron cierto protagonismo entre 2010 y 2015, han ido perdiendo relevancia desde entonces. Y, a pesar de su apabullante tasa de crecimiento, las plataformas de streaming todavía son mercados muy jóvenes con amplio espacio para crecer. IFPI aporta el dato de que 2019 cerró con un total de 341 millones de suscripciones de pago a este servicio en todo el mundo, pero esa cifra tan solo representa el 11% del total de los 3 200 millones de usuarios de teléfono móvil.

Las plataformas de streaming todavía son mercados muy jóvenes con amplio espacio para crecer

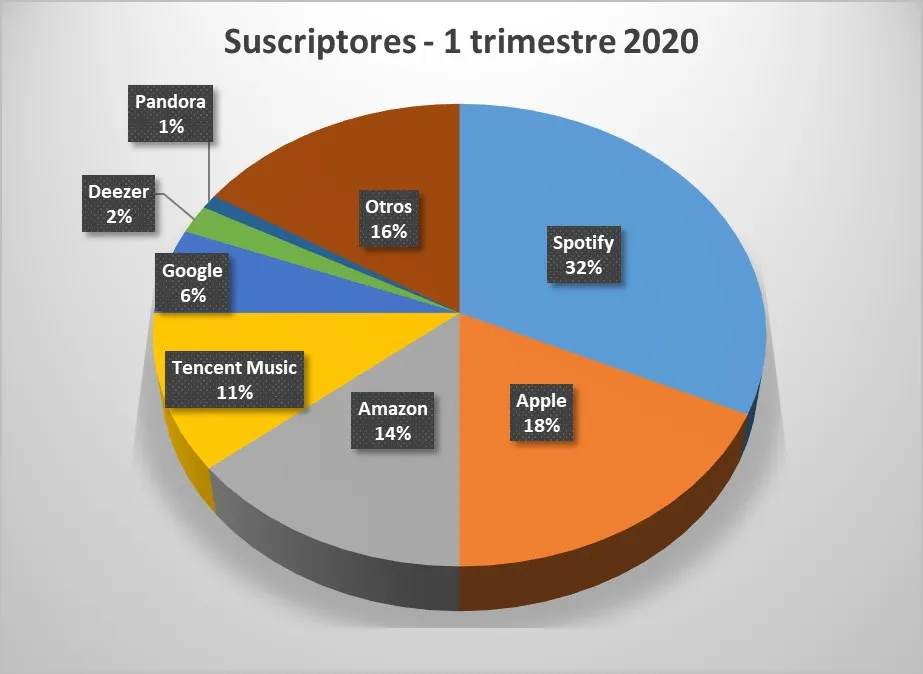

Dentro del sector de la música en streaming, destaca la presencia abrumadora del gigante sueco Spotify, que concentra casi la tercera parte de los suscriptores de todo el mundo. Las cifras de Amazon y Apple sumadas apenas consiguen equiparárse, y Tencent concentra más del 10% del mercado, aunque solamente opera en China.

Fuente: Midia Research

A pesar de que durante las primeras semanas de la extensión de la pandemia el consumo de música en streaming descendió ligeramente, pronto recuperó su pulso habitual. En Estados Unidos, de acuerdo con Forbes, registró caídas en semanas consecutivas de marzo del 2%, 8,8% y 3,2%, respectivamente, para volver a crecer un 2% la primera semana de abril. En el caso concreto de Spotify, el primer informe trimestral de 2020 refleja un crecimiento ininterrumpido, tanto en usuarios activos, como en el número de suscriptores Premium3. Lo que sí reconoce la compañía sueca es que estos dos indicadores sufrieron descensos en Italia y España, dos de los países más castigados por la COVID-19.

Durante el confinamiento, Spotify registró un cambio en los hábitos de consumo de streaming: al desaparecer los desplazamientos al trabajo, las horas dedicadas a los gimnasios y al deporte en general, y otras actividades diarias, el consumo de la semana laboral pasó a seguir el patrón de los fines de semana. Esta tendencia ha tenido más impacto en los pódcasts que en la música.

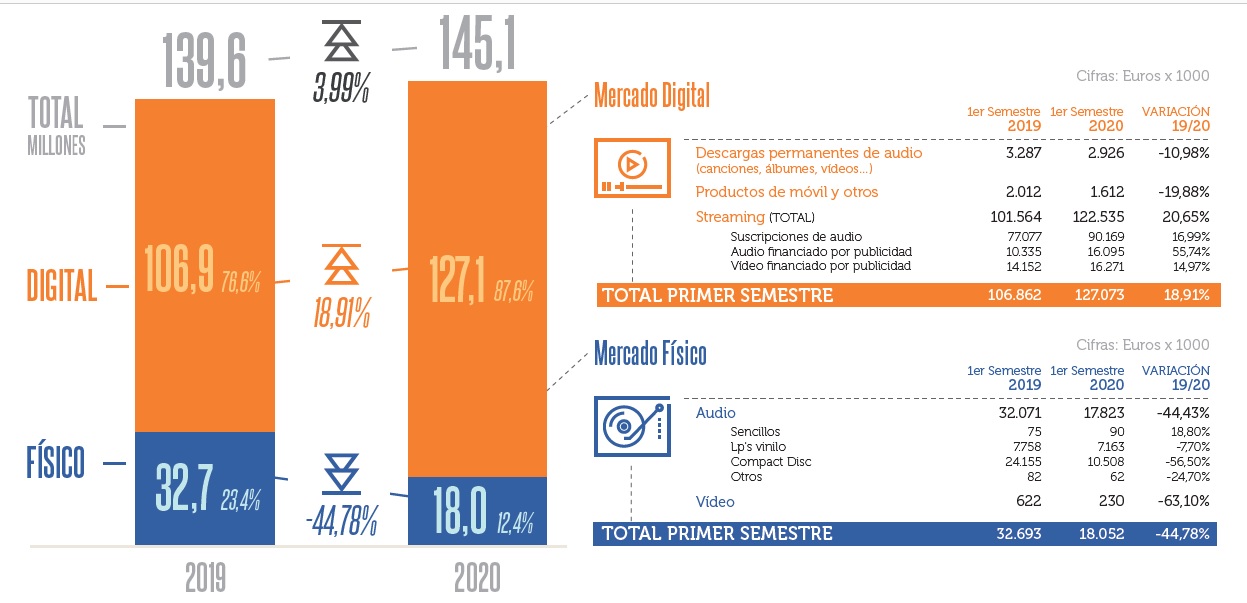

A pesar de las turbulencias detectadas por Spotify en su mercado español, lo cierto es que los buenos resultados de los servicios de streaming de vídeo y audio han conseguido que la variación del mercado entre 2019 y 2020 haya sido en conjunto positiva. Y ello considerando que el resto de los componentes que integran la magnitud han cosechado cifras de evolución negativas. Los ingresos por ventas físicas han caído en 2020 respecto del año anterior un 44%, y, dentro del mercado digital, las descargas han contraído su valor en 10,9% y los productos de móvil casi un 20%. Sin embargo, el apartado de streaming crece en un 20,65% globalmente, destacando el apartado de audio financiado con publicidad que se ha incrementado en un 55% en el año de la pandemia.

Fuente: Promusicae

Uno de los principales activos de la industria musical son los catálogos, cuyos derechos de explotación deben adquirir las plataformas de streaming para poder poner la oferta más amplia y atractiva posible en manos de sus usuarios. Este ha sido uno de los puntos débiles tradicionales del modelo de negocio de Spotify, el que el grueso de su servicio dependa de contenidos propiedad de terceros, que deben ser negociados periódicamente. Es por ello, que la plataforma sueca lleva años apostando por el pódcast como una forma de crear valor con contenido propio. En su informe a los accionistas del primer trimestre de 2020, los responsables de Spotify confiesan sentirse excitados con la trayectoria creciente de consumo y adopción de este formato en todos sus mercados. El 19% de los usuarios activos mensuales escuchaba pódcasts a principios de 2020, frente al 16% de finales de 2019, y el consumo crece a tres dígitos anualmente. Ya disponen de un millón de podcasts en su plataforma, y solamente en los tres primeros meses del año pasado incorporaron 78 nuevos a su oferta global.

La propiedad de los catálogos musicales está muy concentrada. Por una parte, están los sellos discográficos, que se encargan de grabar y promocionar a los artistas, entre los que destacan Universal Music Group (un 32% del mercado), Sony Music Entertainment (20%), y Warner Music Group (16%), correspondiendo el 32% restante de la actividad a compañías independientes.

La venta más sonada ha sido la de Bob Dylan: 600 canciones a Universal Music por una cantidad que oscila entre los 245 y los 405 millones de euros

Por otro lado, están los fondos de inversión que adquieren los derechos de las canciones como activos financieros. Es el caso de Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments, Primary Wave o Shamrock Capital, entre otros. Por ejemplo, Hipgnosis tiene los catálogos de Shakira o Neil Young, Shamrock Capital ha comprado las canciones de Taylor Swift por 250 millones de euros, y Primary Wave adquirió el 80% de la obra de Stevie Nicks por 80 millones. Pero, sin duda, la venta más sonada ha sido la de Bob Dylan: 600 canciones a Universal Music por una cantidad que oscila entre los 245 y los 405 millones de euros.

Para los fondos, la inversión en música de éxito atemporal es una garantía de rentabilidad. El poder de los clásicos en los gustos del público es más que patente, e incluso es algo que se ha intensificado con el confinamiento. Un estudio llevado a cabo por la Universidad de Lovaina en seis países europeos demuestra que la pandemia ha cambiado los hábitos de consumo de música en Spotify, aumentando significativamente la escucha de música de siempre frente a las novedades4. El autor lo explica como una tendencia hacia la nostalgia y al deseo de volver al mundo anterior a la crisis sanitaria.

1Variety (2020) “Just 40% of Americans Will Return to Movies or Concerts Before Vaccine, Reuters Poll Says”. Disponible en: https://variety.com/2020/music/news/coronavirus-movies-films-concerts-return-poll-1234592161/

2Ketchum III, W. (2020) “Fortnite’s Travis Scott concert was historic. But he’s not the only artist getting creative” en Think. Disponible en: https://www.nbcnews.com/think/opinion/fortnite-s-travis-scott-concert-was-historic-he-s-not-ncna1195686

3https://s22.q4cdn.com/540910603/files/doc_financials/2020/q1/Shareholder-Letter-Q1-2020-[Final]-(1).pdf

4Yu-Cheong Yeung, T. (2020) “Did the COVID-19 Pandemic trigger nostalgia? Evidence of Music Consumption on Spotify”. Disponible en: https://poseidon01.ssrn.com/delivery.php?ID=351084105114077090064011112125112074037024090008032052023106008111104104092003067011059012033058039112110022083116106089080109103046069078020025000108082107097002089018040028024095011081114073083104088083027112023090124097112069020101069025002003017065&EXT=pdf&INDEX=TRUE

Hall, S. (2020) “This is how COVID-19 is affecting the music industry” en World Economic Forum. Disponible en: https://www.weforum.org/agenda/2020/05/this-is-how-covid-19-is-affecting-the-music-industry/

IAB (2020) “Coronavirus Ad Spend Impact: Buy-Side”. Disponible en: https://www.iab.com/insights/coronavirus-ad-spend-impact-buy-side/

Peters, B. (2020) “How The Live-Music Apocalypse May Save Streaming — From Itself” en Investor`s Business Daily. Disponible en: https://www.investors.com/news/music-industry-faces-transformaton-artists-fight-spotify-coronavirus-closes-concert-venues/

Sandri, P. (2021) “La música ya es un activo de inversión” en La Vanguardia. Disponible en: https://www.lavanguardia.com/economia/20210124/6193847/industria-musical-inversion-streaming-covid-pandemia.html

Stone, J. (2020) “The State of the Music Industry in 2020” en Finance. Disponible en: https://www.toptal.com/finance/market-research-analysts/state-of-music-industry

Westcott, K. (2020) “The Future Of Music Streaming: How COVID-19 Has Amplified Emerging Forms Of Music Consumption” en Forbes. Disponible en: https://www.forbes.com/sites/kristinwestcottgrant/2020/05/16/the-future-of-music-streaming-how-covid-19-has-amplified-emerging-forms-of-music-consumption/?sh=26fd2e4f444a

Economista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículosEconomista especializado en el estudio del impacto de la tecnología en la sociedad. Actualmente trabaja en el área de estudios y publicaciones de Fundación Telefónica.

Ver todos los artículos