A partir de una situación de retraso de los servicios de telecomunicación y de las nuevas tecnologías, los antiguos países del Este buscan ahora una modernización acelerada. Sin embargo, los problemas planteados para esta homologación con las redes occidentales son todavía notables.

INTRODUCCIÓN

La situación y el grado de desarrollo de las telecomunicaciones hasta los años noventa en los países del Este se han visto envueltos, históricamente, en el panorama político totalitario que caracterizaba esos países. La planificación organizada por el estado abarcaba todos los aspectos de la economía nacional y todos los sectores. Los operadores de telecomunicaciones estaban obligados a adaptar sus planes de implantación y desarrollo de las redes a las directrices que impartía el gobierno. Los ingresos percibidos en concepto de prestación de servicios de telecomunicación eran recibidos por el Estado y en la mayoría de las ocasiones no estaban dedicados a mejoras específicas en el sector. Esto incidía en que el volumen de inversión que el operador podía dedicar a extender sus redes y mejorarlas, en base a recursos propios, era limitado, y en ocasiones se soportaba mediante ayudas de los suministradores o por reservas financieras estatales.

La consecuencia era que, dadas las crisis económicas existentes en esos países, las ayudas estatales eran muy reducidas redundando, en consecuencia, en una deceleración de los procesos de desarrollo de las estructuras de telecomunicaciones.

Prácticamente, la prestación de servicios de telecomunicación se limitaba al servicio telefónico básico. Las tarifas aplicadas eran bajas y prácticamente invariables a lo largo del tiempo. Los fondos generados no podían, por tanto, cubrir la demanda de servicios básicos. Se puede decir que el beneficio obtenido por el servicio era de una media de 1/7 de la obtenida en los países del Oeste.

Esta situación desembocaba en que el operador estuviera más volcado a expandir sus redes, ampliando la capacidad de las centrales existentes, en particular en las grandes urbes, para satisfacer la demanda e incrementar sus ingresos que en prestar atención a su calidad. Ello en detrimento de la introducción de nueva planta al ritmo adecuado y de la adopción de nuevas tecnologías.

En conjunto, por tanto, el problema de adecuación de medios para mejora del servicio básico y prestación de nuevos servicios, se complicaba por la necesidad perentoria de renovación de planta, dado que la mayor parte de ella se basaba en centrales de tecnología analógica con una antigüedad que supera en la mayor parte de los casos su vida útil. Su conservación, incompatibilidad con medios de transmisión avanzados y la imposibilidad de prestar nuevos servicios o facilidades adicionales del servicio telefónico son fuente de grandes costes e impiden generación de ingresos. De media, el grado de digitalización de las centrales en 1989 era de un 3 por ciento. Por otro lado, y en el año 89, el grado de automatización de la planta no era completo y el período de establecimiento de comunicaciones no cubría las 24 horas del día.

La situación creada es de un franco desequilibrio entre la situación de las telecomunicaciones en los países del Este con respecto a los del Oeste.

Esta situación de deficiencia tecnológica es atribuible, entre otros factores, a la ya reducida inversión aplicada a modernización de infraestructuras, a la política industrial proteccionista aplicada a la industria nacional, a las políticas y directrices del COCOM que prohibían la transferencia de nuevas tecnologías a los países del Este, y a la dedicación de recursos de calidad, más a tareas de defensa que a las telecomunicaciones públicas.

En relación con la política industrial puede decirse que su desarrollo corría parejo con las directrices estatales aplicables a los operadores. Su planificación y régimen de suministros eran, asimismo, planificados y dirigidos por el Estado, generalmente por un Ministerio diferente que el responsable de Correos y Telecomunicaciones, con lo cual aparecia lucha de competencias. La crisis económica, la poca generación de fondos producidos en el sector y el acompasamiento de dotación de recursos en función del suministro de equipos, hacían que la industria estuviera incapacitada para atender a la demanda y para la dedicación de fondos a desarrollar nuevas tecnologías.

En lo que respecta a los servicios de televisión y radiodifusión la situación era similar. El Estado controlaba su planificación, contenido de la información y número de horas de emisión. Generalmente, un Ministerio diferente del de Telecomunicaciones era responsable de estos servicios y el PTT se limitaba a transmitirlos. Las deficiencias en las características técnicas de los equipos y el tan orientado contenido de la información, han sido la causa de la baja penetración de los mismos y del poco aliciente en mejorar su tecnología.

Unas y otras situaciones, con algunas tentativas de cambio de políticas por parte del operador a lo largo de los años ochenta, tras largas presiones hacia el gobierno, favorecieron el inicio y establecimiento de acuerdos con operadores extranjeros para prestar servicios de datos y móviles con tarifas menos reguladas, la instalación de islas digitales, rutas digitales para dar nuevos servicios a negocios etc. de carácter aleatorio y para ciertos proyectos específicos.

PROBLEMÁTICA ACTUAL

La conjugación de los factores antes mencionados ha provocado que el ritmo de crecimiento de las redes fuera lento y que la provisión de nuevos servicios fuera limitada o inexistente.

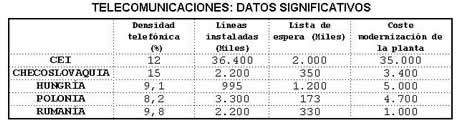

Las deficiencias de prestación y calidad del servicio telefónico básico generó una situación preocupante que se concretaba en una notable demanda telefónica inatendida, bajo grado de densidad telefónica (un 11 por ciento de media) y existencia de grandes tiempos de espera para disponer de un teléfono (entre 12 y 14 años). Esta magnitud de los tiempos de espera redundaba, además, en que los valores de demanda enmascararan la realidad, ya que un gran número de usuarios ante la dificultad de obtener el servicio desistían de solicitarlo.

Por otro lado, la poca calidad de sus redes incidía en la existencia de períodos de corte de la comunicación notables, así como la existencia de cuellos de botella en horas de pico por la dificultad de utilización de las rutas indirectas.

Para paliar estas deficiencias se han arbitrado en las grandes urbes, fundamentalmente, situaciones transitorias mediante el aumento de capacidad de las centrales, la creación de anillos o la construcción de rutas digitales de larga distancia entre centrales analógicas. Esto permitía, a su vez, prestar servicios a abonados de negocios facilitándoles circuitos alquilados. En Bulgaria y Hungría, por ejemplo, se han creado islas urbanas para ampliación del servicio telefónico en las grandes ciudades.

La situación de los otros servicios es aún más precaria. Servicios tales como datos, móviles, videocomunicaciones etc. o están muy limitados en su desarrollo o no han sido introducidos. En particular los servicios de datos se prestan por la red de conmutación de circuitos a velocidades máximas de 4’8 Kbit/s, lo cual favorece la proliferación de circuitos alquilados por los abonados de negocios que requieren velocidades superiores.

ACCIONES A EMPRENDER

El proceso de cambio en estos países, para desarrollarse con las premisas y modos de funcionamiento de una economía de mercado y poder equilibrarse tecnológicamente hablando con los países del Oeste, ha de fundamentarse en el desarrollo de tres líneas de acción básicas: cambio de los esquemas regulatorios, adopción de nuevas tecnologías y búsqueda de financiación.

Este cambio conlleva grandes esfuerzos, tanto desde el punto de vista de las políticas regulatorias de telecomunicaciones, como de la forma de gerenciar su mercado por parte de los operadores, que deberá hacerlo con un carácter empresarial. La adaptación a economías de mercado supone, además, un cambio de los sistemas contables y, por consiguiente, supondrá la formación de gestores en estos sistemas.

Las acciones urgentes a emprender dentro de las líneas de acción mencionadas serán las siguientes:

_ Separación de las responsabilidades de regulación y de prestación de los servicios. Constitución del operador en base a una estructura empresarial.

_ Definición de nuevas estructuras tarifarias más acordes con los costes.

_ Crecimiento acelerado de las telecomunicaciones mediante la expansión de sus redes, la mejora de la calidad de los servicios, la promoción de la demanda y la introducción de nuevos servicios.

_ Introducción de nuevas tecnologías para modernizar y digitalizar las infraestructuras y creación de redes de conmutación de paquetes.

_ Apertura del mercado a la competencia.

_ Desarrollo de la industria del sector.

_ Establecimiento de acuerdos con empresas extranjeras como medio de financiar los nuevos objetivos tecnológicos y de introducción de nuevos servicios, de adquirir know-how en nuevas tecnologías y formar expertos.

a) Regulación

En los aspectos regulatorios, estos países han declarado que, a fin de integrarse en el espacio europeo, tienen intención de tomar el Libro Verde de la CE como punto de referencia. Las tendencias observadas en este sentido ya se han hecho notar en Hungría, cuyo operador público HTC se prevé esté privatizado a corto plazo. De hecho, la fecha de privatización se fijaba a principios de 1992, estando retrasada por cuestiones legales. Polonia ya tiene aprobada una ley de telecomunicaciones desde Enero de 1991. Por otro lado, la liberalización de terminales ya es efectiva en Bulgaria, Checoslovaquia, Hungría, Rumanía y Yugoslavia.

Esta buena voluntad, no obstante, necesita de un período transitorio en el que lógicamente no es trasladable el modelo de la CE en su totalidad. Por ejemplo, el hecho de que en este modelo las estructuras tarifarias se formulen en base a costes de los servicios y no existan subvenciones cruzadas entre servicios, hace que se deba esperar un plazo de tiempo hasta que los operadores de los países del Este puedan rentabilizar sus inversiones. Lo que sí se hace patente es el necesario establecimiento de una estructura tarifaria que refleje claramente los costes de la planta soporte.

b) Nuevas tecnologías

Mientras los países del Oeste se esfuerzan actualmente en promover la competencia en el existente mercado de telecomunicaciones, implementar redes transnacionales y primar la calidad de sus redes y servicios, los países del Este deben promover un acelerado programa de desarrollo de sus redes a fin de disponer de recursos financieros y humanos para crear un mercado de telecomunicaciones. En estos países, las inversiones se deben dedicar a automatizar y construir redes para satisfacer la demanda de servicios básicos, como contrapunto a los países del Oeste más preocupados por rentabilizar las inversiones de sus redes ya establecidas mediante el fomento de otros servicios distintos al telefónico.

La mejora de la planta y, en particular la introducción de nuevas tecnologías deben realizarse bajo el marco de planes estratégicos preestablecidos, concretados en etapas temporales, a fin de acompasar los ingresos obtenidos por los nuevos servicios con la mejora y desarrollo de la planta existente. Este marco evitará riesgos de diversificación de soluciones tecnológicas que incidirían en la aparición de islas cuya posterior conectividad, interoperabilidad y mantenimiento generaría costes adicionales.

De hecho, estos países que en los últimos años se han esforzado en adoptar soluciones transitorias fundamentadas en la búsqueda de soluciones a las deficiencias de los servicios, están elaborando planes en la mayoría de los casos a díez años. Hungría, por ejemplo, tiene un plan de este tipo pero con objetivos a cubrir por etapas, la primera de las cuales abarca prioridades estratégicas a tres años, y que contempla la creación de una red digital superpuesta para conectar entre 450 a 500 mil abonados, principalmente del sector negocios. Esta red será soportada por unas 60 centrales digitales enlazadas con fibra óptica y radioenlaces digitales e incluirá servicios RDSI.

Parece adecuado que, dada la situación de sus redes y servicios, se debe evitar la aplicación de situaciones intermedias y afrontar soluciones globales para la introducción de las nuevas tecnologías mediante, por ejemplo, el establecimiento de redes superpuestas. De hecho, en los planes formulados por los operadores se contempla esta estrategia. Ello permitirá que las fuertes inversiones necesarias para la mejora de la planta actual, se acomoden en el tiempo según los beneficios que se obtengan con los nuevos servicios y los resultantes de la ampliación del servicio telefónico facilitada por esas redes superpuestas. Otro medio importante a utilizar sería el establecimiento de redes por satélite, al menos en el ámbito del tráfico internacional, lo que ahondaría más en la disponibilidad, a corto plazo, de una red terrestre soportada por tecnologías avanzadas.

c) Financiación

Solamente el volumen de inversiones que requerirá la modernización de la planta, se cifra por algunos analistas, para el conjunto de estos países, en unos 50.000 millones de dólares, cantidad que dadas las economías de estos países debe ser susceptible de financiación por la estructuración de acciones complementarias.

Por un lado, la introducción de nuevos servicios como forma de ingreso y fomento de la demanda y del tráfico. Por otro, la búsqueda de financiación que haga posible la modernización de la planta y la introducción de esos nuevos servicios. Para ello, el gobierno deberá arbitrar esquemas de apertura hacia capitales extranjeros, y dejar las manos libres, tanto al operador como a la industria, para establecer acuerdos con empresas del sector de los países del Oeste.

Los acuerdos deberán permitir la adopción de nuevas tecnologías en las infraestructuras, promocionar las industrias locales mediante licencias industriales, facilitar la formación de técnicos y la venta de productos. En un período transitorio habrá que definir las reglas de juego para la prestación de servicios cofinanciados con otros o en régimen de franquicia.

Otra forma de financiar las inversiones es apoyarse en las instituciones financieras existentes. Aparte del Banco Mundial, existen otras creadas por la CE. Una de ellas es el BEI (Banco Europeo de Inversiones) creado en 1958 y cuyo Consejo de Gobernadores ha autorizado otorgar préstamos por valor de hasta 1.000 millones de ECUs para inversiones en Polonia y Hungría, y hasta 700 millones de ECUs para Checoslovaquia, Bulgaria y Rumania. La otra vía creada el 25 de Mayo de 1990 y que inició sus actividades en Abril de 1991, es el BERD (Banco Europeo de Reconstrucción y Desarrollo) cuyas actividades y ayudas son dirigidas solamente a los países del Este con regímenes democráticos. Las ayudas cubren renovación urbana, transportes, utilidades públicas, desarrollo rural, agricultura, salud y educación.

En paralelo con este tipo de medios, se encuentran las ayudas canalizadas por programas de la CE como el PHARE que sirve de vía para proyectos de ayuda de reestructuración económica. El conjunto de la financiación que cubre son ayudas no reembolsables. Las cantidades en él dedicadas a los países del Este ha sido de 500 millones de ECUs en 1990, 785 en el 91, y previsto para el 92 un montante de 1 billón de ECUs.

Las dificultades residen en el todavía complicado panorama político existente en algunos de estos países, que retarda el reparto de responsabilidades en materia de telecomunicaciones entre el gobierno y el operador, la privatización de éste y la entrada de capital extranjero que permita ayudar a financiar los grandes capítulos de inversión que se han de producir.

CORRIENTES DE CAMBIO

A partir del año 1989, fecha de la transformación política, se han roto ciertos esquemas y se ha forzado un acercamiento hacia los modelos de políticas de telecomunicaciones venidos del Oeste. La situación del COCOM ha sido flexibilizada y se ha comenzado a trabajar en un ambiente de apertura de contactos con el Oeste. Los usuarios, sumidos en un clima de demandas insatisfechas y viendo a los PTTs como un brazo del Estado, han comenzado a presionar y apoyar los aires de liberalización promovidos en el resto de Europa, lo que ha forzado aún más la situación de aproximación a los países del Oeste y, más particularmente, a los de la CE.

Las primeras etapas a cubrir, ya comenzadas, cubren la compatibilización de sus redes con los países del Oeste como medio de internacionalizar sus comunicaciones. Para ello, se están realizando esfuerzos en la digitalización de sus redes nodales y de entronque. Estos esfuerzos se cofinancian fundamentalmente con operadores e industrias europeas. Alcatel, Siemens y Ericsson están suministrando centrales digitales, suministro que incluye participación en las inversiones, desarrollo de la industria nacional mediante autorización de licencias de fabricación, y formación de técnicos. En los acuerdos con operadores destaca el realizado con DBP Telekom para establecer un enlace de fibra óptica (el TEL «Trans Europa Line») con dos ramales, uno que va desde Frankfurt, Praga a Varsovia y eventualmente a Moscú, y otro que va desde Praga a Budapest.

En la creación de redes transnacionales cabe mencionar el acuerdo con US West que está liderando un consorcio para suministro de una red de fibra óptica (proyecto CEFOS) que enlazará Berlín con Belgrado a través de Hungría y Checoslovaquia. Una ramificación irá desde Belgrado a Bucarest, y otra a Sofía.

Los acuerdos con operadores americanos se están encaminando, en su gran mayoría, a la creación de redes móviles celulares. Con el fin de poder instalar en el futuro el GSM e incorporarse a la red móvil paneuropea, los distintos gobiernos están comenzando a liberar la banda de 900 Mhz., tradicionalmente en poder de los militares.

Asimismo, y con empresas americanas, se están construyendo redes de conmutación de paquetes en Checoslovaquia y la CEI.

A fin de promocionar la modernización de la red y la introducción de nuevos servicios, se están ofreciendo licencias de explotación de los mismos a un ritmo que varia según los países, siendo los más avanzados en este sentido Hungría, Polonia, Checoslovaquia y Rumania.

Junto con la aproximación a operadores, fabricantes y otros agentes del Oeste, los operadores de los países del Este, conscientes de la necesidad de armonización de sus estructuras y tecnologías, se han acercado, asimismo, a organismos europeos. Hungría, Polonia y Checoslovaquia están presentes en la CEPT y el ETSI como medio de incorporar a sus técnicos a las labores de estandarización e ir adquiriendo con ello el conocimiento adecuado de los estándares europeos, participando así, directamente, en la metodología de incorporación de las nuevas tecnologías.

CONCLUSIONES

El equilibrio de las telecomunicaciones Este-Oeste requiere de una concienciación de los gobiernos para acelerar el proceso regulador, apertura de entrada de capitales extranjeros y creación de incentivos que hagan atractiva la entrada de empresas del Oeste.

Los operadores deberán actuar bajo estructuras empresariales, y deberán canalizar sus esfuerzos de modernización a través de la estructuración de planes estratégicos, que contemplará en su contenido la armonización y rentabilización de sus infraestructuras.

Los intentos de armonización e integración con los países del Oeste se realizarán teniendo en cuenta diversos aspectos que tomarán en consideración,la que deben tenerse en cuenta por su influencia tanto en la economía como en los agentes del sector. Por decirlo de alguna forma, las experiencias del Oeste no son en un primer momento totalmente aplicables a los países del Este. Existirán etapas tecnológicas ya superadas en el Oeste que convendrán incluso soslayarse a fin de buscar recursos financieros mediante la introducción y promoción de nuevos servicios, para lo cual habrá de contarse con redes superpuestas. La mejora de la infraestructura existente se abordará, con posterioridad, una vez saneadas las estructuras financieras.

Los aspectos más relevantes para ser tenidos en cuenta por los países del Este a fin de evitar riesgos financieros y tecnológicos serán los siguientes:

Estos aspectos deben ser analizados en su conjunto y bajo unas premisas básicas que ayuden a alcanzar know-how, rentabilidad en las operaciones, preservar la identidad nacional, y fomentar la industria.

Artículo extraído del nº 32 de la revista en papel Telos

Comentarios