La desreglamentación y la privatización suponen la irrupción de la realidad económica en el campo televisivo y llevan consigo grandes transformaciones de la programación en el sistema televisivo europeo.

Europa configuró históricamente un modelo televisivo predominantemente guiado por el ideal del servicio público. Así, las divisas de su filosofía programática fueron informar, formar y distraer. Pero este panorama ha cambiado radicalmente a lo largo de la década de los 80, escenario de profundas transformaciones del sistema televisivo europeo.

En esencia, el motor de tales transformaciones es la llamada desreglamentación, que en cada país ha tenido su forma peculiar de materializarse, pero que finalmente supuso la desaparición de los monopolios públicos y el establecimiento de un sistema mixto público-privado. En este modelo competitivo la ley del mercado se constituye como el eje regulador de la confrontación de las diferentes cadenas.

De esta forma, el conjunto de la programación, sea la ofrecida por las nuevas cadenas privadas, sea la remodelada de las públicas, se caracteriza por la progresiva comercialización. La irrupción de la realidad económica en el campo televisivo europeo, que hasta la desreglamentación había sido considerado predominantemente desde el prisma cultural, destruye los viejos esquemas e ideas y pone en cuestión las viejas reglas del juego.

La aparición de las cadenas privadas ha introducido nuevas prácticas en la filosofía de programación y en la forma de concebir los programas y, aún más, en las propias funciones de la televisión como medio. Los difusores públicos, obligados abruptamente, a adecuarse a la nueva situación, tenían dos opciones: reforzar las tres divisas que les habían guiado hasta entonces, con mayor o menor fortuna, optando en consecuencia por una política programática alternativa; o afrontar la nueva situación en términos de competencia.

Esta última opción ha sido la dominante y, en consecuencia, las viejas cadenas monopolísticas, con una estructura pesada y burocratizada, y unas plantillas dimensionadas en función de su estructura empresarial pública, tienen que desarrollar su actividad en un escenario que les es ajeno, y pugnar por una rápida adaptación cuyos costos van pagando progresivamente. Con los inconvenientes derivados de una estructura poco apta para la actividad en competencia y las ventajas desprendidas del saber hacer, pugnan por construir una nueva identidad, que aún hoy, con diferencias según los países, no es definitiva.

En este marco de profundas transformaciones, se hacía imprescindible un instrumento capaz de suministrar datos para el análisis de la realidad cambiante de la televisión en Europa. Para ello era necesario disponer de datos comparables de los diferentes países, que las distintas instituciones del sector audiovisual no ofrecían de forma homologable. Para satisfacer esa necesidad, un grupo de investigadores europeos diseñamos y creamos un observatorio permanente de la televisión en los cinco principales países de la Comunidad Europea (Alemania, España, Francia, Italia y Reino Unido),que con una metodología propia permite ofrecer una visión sistemática y periódicamente actualizada de las estrategias de programación de las principales cadenas de los 5 países.

El observatorio, que nace en febrero de 1989, fue diseñado por Paolo Baldi (I), Ian Connell (RU), Claus-Dieter Rath (A) y yo mismo; finalmente empezó a operar bajo el nombre de Euromonitor, estableciendo su sede central en Ginebra, base operativa de Academia, sociedad de investigación dirigida por Paolo Baldi. Es de justicia recordar que este instrumento pudo materializarse, en gran parte, gracias al estímulo del malogrado Giancarlo Mencucci,director del departamento de VQPT de la RAI.

El observatorio se caracteriza por la aplicación de una metodología propia que permite los análisis de tipo comparativo sobre las principales 26 cadenas operantes en los cinco países en los que operan culturas audiovisuales diferentes y, por tanto, no siempre fácilmente comparables.

Euromonitor tiene a su disposición dos instrumentos principales de investigación: a) el Banco de Datos, y b) el Banco de Programas. El primero se alimenta de una serie de informaciones relativas a la identificación, la forma y el contenido de los programas transmitidos por todas las cadenas del panel en el período-muestra de un mes al año, que a partir de 1991 se realiza dos veces al año. El segundo está constituido por la vídeo-grabación de todos los programas emitidos en una semana tipo del período-muestra.

El Banco de Datos se nutre conforme a una plantilla de variables relativas a la cadena, la franja horaria de emisión, la duración, la periodicidad, el origen de la producción, el tipo de difusión, y el género de los programas. Para garantizar una catalogación genérica de los programas igual en todos los países, hemos elaborado una clasificación propia de géneros capaz de dar cuenta de todos los diferentes tipos de programas que se emiten en los cinco países. Para ello hemos establecido un triple nivel en la clasificación: macrogéneros, géneros y microgéneros. Esta homogeneidad de criterios permite la comparación de los datos con garantía de homogeneidad.

El Banco de Programas permite todo tipo de análisis cualitativos y, además, se pueden aislar lo que hemos llamado Key Programs; es decir, aquellos programas que caracterizan dentro de cada género a cada estación televisiva y que anuncian, a menudo, la aparición de nuevos valores editoriales y en la relación con el público. Estos programas son analizados en base a una parrilla de 10 dimensiones estándar que permiten captar las características de su concepto editorial, de su estructura, de su realización, de su formato, e interpretar las razones de su éxito.

Todos los autores de los artículos que se incluyen en el presente Cuaderno Central hemos utilizado los datos Euromonitor, al margen de otros datos de apoyo procedentes de diferentes fuentes en cada país.

A través de estos datos, en el presente artículo pondremos de manifiesto algunas consideraciones generales sobre la programación en ese panorama televisivo europeo, que como ya hemos señalado se encuentra en continua transformación.

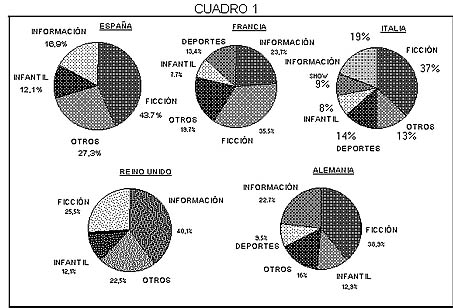

Un primer elemento revelador se desprende de la observación comparada del peso otorgado por cada país a los diferentes macrogéneros a la hora de componer su oferta. Tomamos en consideración aquí el porcentaje del tiempo dedicado por el conjunto de las cadenas analizadas en cada país a los principales macrogéneros en 1991 (cuadro 1), plasmando de forma diferenciada sólo aquellos que superen el 7 por ciento y agrupando el resto.

La primera constatación que nos permiten efectuar estos datos es la connotación informativa de la televisión británica, puesto que el conjunto de la oferta de este macrogénero supone un sobresaliente 40,1 por ciento del total, lo que significa que 4 de cada 10 horas de emisión están consagradas a la información. El Reino Unido es el único de los países estudiados en el que este tipo de programas es el mayoritario.

Pero, quizás, sea más llamativo el dato si además tenemos en cuenta que es el sector privado el que tiene mayor participación en el fenómeno, y a él se debe el 55,1 por ciento del tiempo dedicado a la información. Seguramente resulta imposible comprender esta situación desde la experiencia televisiva continental si no se toma en consideración la larga experiencia de convivencia del sector público y privado en las islas británicas, sometido a la tutela de unas reglas muy precisas tendentes a fomentar el equilibrio entre ambos.

Pero, además de la importancia en términos absolutos que ha cobrado la información en este país, se marca una tendencia nada desdeñable si se observa la evolución entre 1990 y 1991, que nos permite comprobar un incremento significativo de este macrogénero en las parrillas de las televisiones privadas: sobre 3 puntos en ITV y un punto en Channel 4, mientras se produce un descenso en las públicas: poco importante en el caso de BBC1 (un punto), pero muy indicativo en BBC-2, ya que supone un descenso de 8 puntos. Este cambio en el peso relativo de la información en la oferta televisiva privada y pública puede achacarse en gran medida a la competencia que supone para la televisión hertziana la creciente oferta de canales vía satélite radicados en Gran Bretaña, y que después de algunos intentos fallidos de convertirse en canales paneuropeos han dirigido su estrategia principalmente a la conquista del público británico.

En los países del continente, la importancia relativa de la oferta de información es mucho menor y, aun siendo en los cuatro casos el segundo género en importancia, la oferta británica supone casi el doble que en Francia (23,7 por ciento) y Alemania (22,7 por ciento) y más del doble que en Italia (19 por ciento), siendo nuestro país el que tiene menor oferta de información con un reducido 16.9 por ciento a 23.2 puntos de distancia del líder. El hecho de que en España el peso de la información sea tan bajo encuentra su explicación en la reciente privatización, y hoy existen los primeros síntomas de un ligero cambio de tendencia, con la incorporación de un segundo informativo diario en Tele 5 al iniciarse el verano del 92, si bien en términos relativos al conjunto de la programación supone bien poco.

Realmente, como venimos señalando, el panorama televisivo europeo está en constante transformación, y si los datos relativos a 1989 nos permitían establecer dos culturas programáticas -muy particularmente respecto a la programación informativa- que nosotros llamamos latina (España, Francia e Italia) y nórdica (Alemania y Reino Unido), la evolución de los datos relativos al macrogénero información no nos permiten sostener esa apreciación, instaurándose una nueva lógica.

Esta lógica se manifiesta de la siguiente forma: en los países en los que la privatización es más antigua: Reino Unido, Italia y Francia la situación es estable o se producen incrementos en la presencia de la información en el conjunto de la oferta y, en cualquier caso, son los únicos donde se registra este fenómeno. Por el contrario, en los países donde la privatización es reciente, Alemania y España, ocurre lo contrario y se produce un descenso. El caso alemán es bien ilustrativo de los efectos de la privatización en una primera etapa, puesto que la cadena pública ARD reduce su oferta de información en casi 10 puntos. Por su parte, en Francia, con una antigüedad intermedia en la privatización, la situación se mantiene estable en una proporción que oscila alrededor del 23 por ciento .

Como ya hemos señalado en otros trabajos, independientemente de su peso cuantitativo en las parrillas, el género informativo tiene un peso cualitativo importante, y las cadenas, generalmente, se esfuerzan por marcar su identidad por medio de sus programas informativos, que tanta repercusión tienen sobre la credibilidad y que tanto influyen en la representación de la cultura de cadena, además de permitir una cierta segmentación del público.

REORGANIZACIÓN DE LA PROGRAMACIÓN

Hay que recordar que la información televisiva en Europa se ha caracterizado durante más de 20 años por su concepción analítico-institucional. Analítica en cuanto a su orientación educativa, divulgativa, instructiva, e institucional en tanto que primaba la información sociopolítica. Pues bien, esta orientación sufre en la actualidad grandes transformaciones y puede calificarse ya de obsoleta.

Una primera tendencia que marca la reorganización de la programación informativa se registra en los Telediarios. Cada vez más personalizados en su presentador/presentadora, registran una mayor espectacularización en la presentación: sea en el ritmo, la combinación de géneros, el decorado plagado de gadgets referenciales a la nueva era tecnológica, o la gama de planos utilizados. Otra constante es la enfatización del directo: sea por medio de las referencias al tiempo simultáneo, por el contenido de los textos introductorios o por la multiplicación de las conexiones en directo que entran en antena por medio de grandes pantallas integradas al decorado como referencia a la gran ventana abierta al mundo. Y, finalmente, la introducción progresiva de la opinión, en detrimento de la contextualización y la explicación. Todo ello arropado por un diseño de caretas y formato que enfatizan los signos de modernidad, de conexión, de globalidad.

La segunda tendencia está representada por la proliferación de toda suerte de programas especializados en cultura, política, economía, medicina, ciencia, animales, doméstico, ecología, consumo, extrema evasión, cine, etc.

La tercera tendencia se refiere a la espectacularización creciente de la información. Esta espectacularización se concreta en tres vías:

a) La recuperación del gran reportaje, que había tenido su reinado en los 70, pero que estaba bastante abandonado. Esta recuperación se debe sobre todo a las cadenas privadas y presentan un destacado aspecto sensacionalista, lo que ha provocado ya diversos debates sobre algunos aspectos de ética profesional.

b) El maridaje de la información y ciertas formas tradicionales del espectáculo, dando lugar al nacimiento de un nuevo género que nosotros hemos bautizado como info-show. Este género se caracteriza por mezclar muchos otros: entrevista, debate, diversas formas de reportaje, sondeos en directo, sondeos sociológicos, participación del público en el estudio, por teléfono, por medios telemáticos, variedades, juegos, e incluso la ficción. La puesta en escena se realiza en grandes decorados, indefectiblemente convertidos en ágora pública, que subraya la voluntad de participación , el directo, la convivencialidad, y en los que el público es gran protagonista, enfatizando su presencia con espectaculares travelling propios de las mejores secuencias cinematográficas, con frecuentes planos generales y panorámicas, y subrayando la interface, la multiplicación de planos de reacción.

Además, los decorados se inspiran a menudo en el hemiciclo parlamentario (que acentúa la idea de representatividad), fijado en el imaginario colectivo en la larga tradición de la información institucional, o en las salas de las cortes de justicia (que acentúan el aspecto de severidad y equilibrio) popularizadas por una larga tradición filmográfica. La receta se completa con un gran despliegue técnico, multitud de cámaras (sobre trípode, en grúa, sobre el hombro) que posibilitan una gran variedad de perspectivas, ángulos y movimientos, conexiones por satélite, medios infográficos, ordenadores, y toda suerte de quincalla electrónica. Oficiando la sesión, la figura central del presentador/periodista/estrella y su verbo cálido da una identidad inconfundible al programa, crea una atmósfera de interpelación y fideliza la audiencia, manteniéndola cautiva durante la emisión, que puede sobrepasar la duración de dos horas. Resultado: una cierta forma de información convertida en gran espectáculo de prime time.

c) Un cierto maridaje con la ficción que no se materializa en la recuperación del docudrama, sino en la adopción de algunas características del género policiaco. Estas emisiones se consagran en directo a la búsqueda de personas perdidas, evadidas, refugiadas, con ayuda de los telespectadores. Sus detractores subrayan los riesgos de derrapaje ético de este tipo de programas y los califican de télé-poubelle o de télé-délation, ya que explotan los deseos de voyeurisme y de morbidez del público. Sus defensores y practicantes la llaman televisión de la gente y televisión neo-realista, ya que la consideran como una cierta forma de psicoanálisis de la sociedad o curso de sociología.

d) Más recientemente, algunos aspectos de los fenómenos hasta aquí reseñados convergen en nuevos conceptos de programa que se incluyen bajo el concepto de tele-verdad, una fórmula que tiene su máxima expresión en RAITRE, la cadena pública italiana que tiende a configurar la mayoría de su programación acogiéndose a esta fórmula, con un éxito notable.

Otro fenómeno que se desprende de los datos (cuadro 1) es el gran peso específico de la ficción en la composición de la oferta programática de la televisión en Europa, siendo el género que mayor tiempo de emisión ocupa en los países continentales y el segundo en importancia en la televisión británica. España y Alemania se colocan a la cabeza con un 43,7 por ciento y un 38,9 por ciento, que asciende al 47 por ciento si se incluye la oferta de la nueva cadena PRO-7, que practica una política agresiva de ficción con la que compone el 90 por ciento de su parrilla. Italia y Francia tienen una presencia que oscila entre el 35 y el 36 por ciento de su oferta. Si se tiene en cuenta la limitada capacidad europea de producción en este campo del audiovisual, se comprende la dependencia del mercado internacional de programas y la urgencia de la aplicación de políticas europeas de fomento a esta industria cultural.

De todas formas, también aquí surgen ya algunos indicadores que permiten augurar una pérdida de vitalidad en la explotación de la ficción para componer las parrillas, si tenemos en cuenta la evolución entre los datos del 90 y el 91. Los tres países que en el caso de la información mantenían una tendencia a la estabilidad o al incremento tienen el comportamiento inverso respecto a la ficción, mientras que los países de más reciente privatización incrementan la presencia. En España, notablemente, pasando del 32 por ciento al 43,7; mientras que en Alemania, donde la privatización es menos reciente, el incremento es sólo de un punto, y eso debido a la ya mencionada política agresiva de PRO-7, mientras que las otras cadenas registran ligeros descensos aun manteniendo una alta proporción de ficción en sus parrillas, que oscilan entre el 26,4 por ciento de la pública ARD y el 52,7 de la privada SAT 1.

Así pues, los datos nos confirman esta tendencia, que muestra cómo a mayor antigüedad en la privatización se corresponde una reacción que lleva al incremento en la información y un descenso en la ficción. En cualquier caso, conviene destacar que la valorización de la ficción como eje de las parrillas es un fenómeno claramente ligado a la privatización, y en todos los países la proporción de este género es mayor en el conjunto de las parrillas de las televisiones privadas que en el conjunto de las públicas.

Otro de los géneros que se revitaliza en las cadenas que disminuyen su proporción de ficción es el de deportes. Aun así, si nos fijamos en el cuadro, observaremos que sólo en tres países: Francia, Alemania e Italia adquiere una importancia remarcable, pero limitada en términos absolutos, al oscilar entre el 9,5 y el 14 por ciento.

Mención aparte merece también el macrogénero infantil, siendo con información y ficción el tercer pilar sobre el que se asientan todas las programaciones europeas, con proporciones que oscilan entre el 7,7 por ciento y el 12,9 por ciento.

La comparación de los datos de 1990 y 1991 nos demuestra que, salvo en Francia, donde se registra un descenso de 4,3 por ciento (casi todo atribuible al sector público), este género registra un incremento en todos los países. El caso más espectacular es el alemán, que pasa del 3,1 por ciento al 12,9 por ciento; pero también es destacable el incremento británico, que salta del 8,3 al 12,1 por ciento. Ambos países eran los que menos atención dedicaban al público infantil en el pasado, mientras ahora se ponen a la cabeza con España. Una de las explicaciones de la focalización de la televisión europea sobre el género infantil, en la actual situación de competencia generalizada, radica en la abundancia de estos programas en el mercado internacional y su relativo bajo precio, lo que contribuye a completar unas parrillas que cada vez se extienden a períodos horarios más largos, aumentando incesantemente la demanda de programas. Otra razón podría encontrarse en el interés de los publicitarios en este público, que según las más recientes investigaciones publicitarias, tienen un peso cada vez más importante en las decisiones de compra familiar, y no sólo en los productos específicamente dirigidos a ellos.

Artículo extraído del nº 31 de la revista en papel Telos

Comentarios